来源:财联社 作者:沈述红

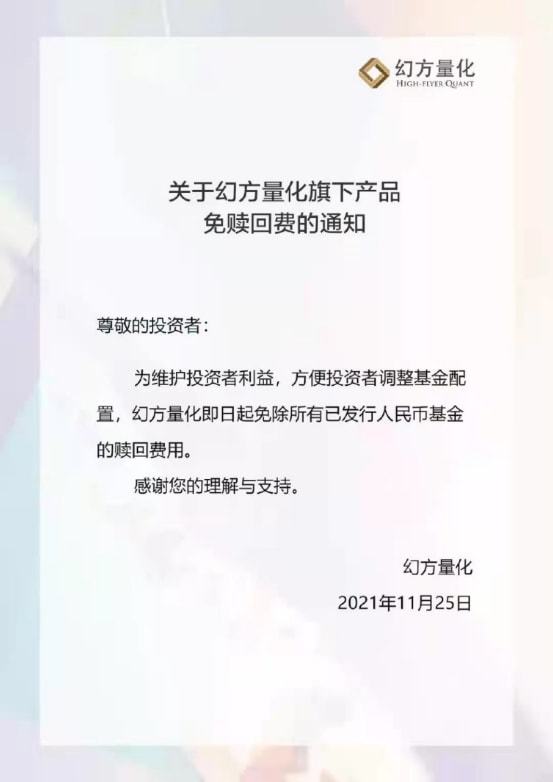

在宣告“封盘”十天后,头部量化私募幻方量化再度公告,即日起免除所有已发行人民币基金的赎回费用。

对此,幻方量化回应财联社记者称,目前,市场环境发生了变化,未来一段时间量化策略可能面对比较复杂的市场环境,公司打算阶段性缩减管理规模,同时也降低投资者调整基金配置的成本,这有利于管理人和投资者快速应对市场的变化。

量化多头虽然在今年大幅跑赢主观多头,但在过去的一段时间里,量化的业绩并不突出。一位百亿私募创始人分析,由于指增和中性是国内量化策略中资金容量最大的策略类型,几乎所有主流量化机构都出现了较大的回撤。另有量化私募表示,由于量化指数增强策略进行全市场选股,且持仓分散,强指数弱个股走势,使得这段时间量化策略获取超额收益的难度相当高。

对于量化私募而言,接下来的超额在哪里?有业内人士称,不同的管理人有不同的做法,有的采取放开敞口拥抱波动,有的全面拥抱机器学习,从线性模型往非线性模型甚至更复杂的模型转变,也有的开始尝试与主观研究相结合。“但不管哪个方向,都离不开对更高的算力、更精细化的模型和更强的团队的投入。”

阶段性缩减管理规模

11月25日下午,顶尖量化私募——幻方量化发布公告称,为维护投资者利益,方便投资者调整基金配置,即日起免除所有已发行人民币基金的赎回费用。

不少市场人士揣测幻方量化此举在鼓励持有人赎回。对此,幻方量化回应记者称,目前,市场环境发生了变化,未来一段时间量化策略可能面对比较复杂的市场环境,公司打算阶段性缩减管理规模,同时也降低投资者调整基金配置的成本,这有利于管理人和投资者快速应对市场的变化。

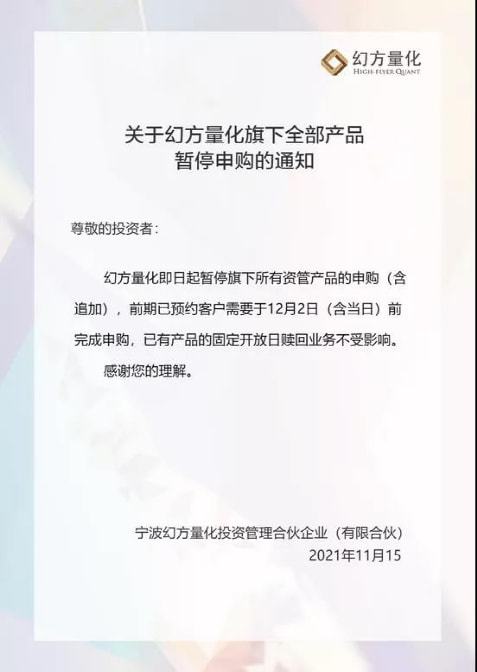

就在十天之前,业绩11月15日,幻方量化曾公告,公司暂停旗下全部产品的申购(含追加)。彼时,上海证券报援引幻方量化人士观点:称“公司管理规模比较大,希望能把扩展速度停下来改善下业绩。”

彼时,幻方量化内部人士回应财联社记者称,暂停申购乃正常操作,“规模继续增长,不如停下来在这个规模基础上专注研发好的策略,改善业绩。”

至于未来开放申购时机,该公司认为需要综合考虑策略、业绩和市场等多方面因素,再做具体决定。

与“封盘”相伴的,是近期诸多与幻方量化相关的坊间传闻,称量化私募最近回撤较大,特别是幻方,指数增强型产品更是成为“重灾区”,几个指数增强产品一周超额收益一度跌至-3.6%到-3.8%。

从规模看,数据显示,截至今年上半年末,幻方量化的规模已超千亿元。

多家头部量化私募已“封盘”

事实上,除幻方量化外,今年以来,还有包括念空数据科技、天演资本、进化论投资等在内的多家头部量化私募宣布封盘。

11月23日,知名量化私募念空数据科技发布公告称,公司将于2021年12月31日起对中证500指数增强产品线进行阶段性封盘,其他产品线不受影响。

公告显示,念空数据科技中证500系列产品规模已达70亿元,在管的存续产品总规模达85亿元。考虑到已经进入打款阶段和销售排期的中证500指增产品规模,预计今年年底念空数据科技在管产品总规模将突破百亿。

该公司还表示,此次阶段性封盘是为了保障存续投资人利益以及对规模稳健增长原则的坚持,封盘后公司将对模型和交易数据进行理论和实盘的一致性分析。

无独有偶,10月21日,灵均投资发布公告称,经审慎考虑,决定自2021年11月1日起,暂停中证500指数增强策略产品的募集,存续产品不再接受申购。

9月7日,天演资本公告,2021年以来随着市场和行业情况变化,以及业绩得到广泛认可,公司管理规模增长迅速。近期已积极通过各类市场手段抑制管理规模增速,但仍认为增速过快。为保障存续投资者的长期利益,为所有投资者提供良好的投资服务,决定自2021年9月7日起,阶段性停止募集工作。已启动销售流程的项目依前期计划完成,此外所有公司管理的产品暂不接受申购。

9月3日,进化论资产发布公告称,经过慎重考虑,决定今年内不再新发行量化产品,目前存续的量化产品将采取部分暂停募集,部分限额的方式进行额度管理,产品的正常赎回不受影响。

七成量化多头业绩亏损,原因何在?

量化多头虽然在今年大幅跑赢主观多头,但在过去的10月份,量化的投资业绩并不突出。

私募排排网数据显示,在纳入统计的2302只量化多头基金中,其10月份平均收益告负,为-1.78%。在2302只量化多头基金中,10月份仅有635只基金获得正收益。也就是说,该策略10月份的正收益占比仅为27.59%,赚钱私募占比不足三成。而主观多头私募基金不仅在10月份获得0.46%的正收益,赚钱私募占比更是超过五成。

对于量化基金此轮回撤,知名量化私募——因诺资产创始人徐书楠分析,这波回撤是由多方面原因叠加造成的。主策略中证500模型、其他策略如沪深300模型都出现了较大的同步回撤,而这些模型本身相关性并不高;另外,负基差也出现了急剧的收敛。

徐书楠认为,本次回撤,体现出的特点是指数增强产品在回撤,并且是指数beta与超额alpha双杀。中性产品也在回撤,有伴随着负基差的急剧收敛。由于指增和中性是国内量化策略中资金容量最大的策略类型,因此几乎所有主流量化机构都出现了较大的回撤。

千象资产也表示,由于量化指数增强策略进行全市场选股,且持仓分散,强指数弱个股走势,使得这段时间量化策略获取超额收益的难度相当高。

不过,若从年初至今的数据看,量化私募赚钱效应依然显著。截至11月18日,26家百亿级别的量化私募年内依旧全部正收益。

从公司平均收益来看,鸣石投资、佳期投资、聚宽投资、金戈量锐、凡二投资、世纪前沿私募基金等6家私募年内收益更是超过了30%。

规模&收益的取舍

中证500指增基金今年以来普遍获得较高的超额收益,该指数年初以来截至11月12日,中证500指数涨幅为12.40%,百亿私募中证500指数增强基金平均超额收益都高达20.06%,凡二英火5号、天演中证500指数增强3号、鸣石春天十三号、世纪前沿指数增强2号等四只500指增基金的超额收益更是超过30%。

不过,从9月13日开始,随着市场风格的变换,500指数也是遭遇一定的回撤,私募500指增基金也未能幸免。从9月13日的高位截至11月12日,百亿私募的500指增基金全部收跌,跌幅从4%-12%不等,区间最大回撤也是在6%-14%之间。原因是由于9月份以来市场急剧震荡,风格反复切换,加上三季报密集披露期个股波动较大所致。

经历规模的大幅增长后,如何平衡规模和业绩的关系,已成为不少量化机构头痛的问题。

不仅如此,蓬勃发展的量化还引发了监管的高度关注。11月初,中国证券投资基金业协会向一些量化私募基金管理人发送《关于上线“量化私募基金运行报表”的通知》,要求量化私募在11月15日前完成首期信息报送,并且以后每月结束日起5个工作日内都要进行定期报送。

上述量化管理人监测报表的内容包含管理人基本信息、境外关联方和子公司信息,还有量化基金的策略、日均股票投资情况、期货及衍生品交易,以及账户最高申报速率等。

关于规模是否会影响业绩,私募排排网基金经理胡泊认为,量化策略的收益率、波动率以及管理规模之间,存在不可三角的关系,会相互制约,对于量化私募而言,不可能做到三方面同时兼顾,也就是说随着管理规模的不断增大,量化策略的收益率肯定会摊薄,同时波动率会加大。随着量化规模越来越大,策略之间也会相互竞争,虽然红利未来依然存在,但是一个不断摊薄的过程,现在国内量化私募的超额普遍超过了15%,未来会缓慢向美国市场3%-5%的超额收益靠拢。

一位量化私募人士指出,理论上往往规模越大,收益越低。量化私募要测算自身的容量上限和天花板,确保存量投资者的利益,再考虑规模的扩大。不过,他表示,规模只是影响业绩的一个因素,要关注策略本身的盈利逻辑、盈利能力,找到平衡点。

另有行业人士表示,过多把精力放在规模或者为了优化短期业绩频繁调整策略,会牺牲对长期目标的积累速度,要警惕策略迭代跟不上的风险。

“在量化高速发展的今年,我看到有部分量化私募通过增加风格、市值、行业等敞口,来增厚收益,以此增加规模,但这势必也会增加相应的风险。”一位券商资管负责人告诉记者。

对于量化私募而言,接下来的超额在哪里?千象资产表示,不同的管理人有不同的做法,有的采取放开敞口拥抱波动,有的全面拥抱机器学习,从线性模型往非线性模型甚至更复杂的模型转变,也有的开始尝试与主观研究相结合。

“但不管哪个方向,都离不开对更高的算力、更精细化的模型和更强的团队的投入。”千象资产称。

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com