昨日(6月1日),三大指数全天震荡分化,上证指数小幅下跌,创业板指震荡延续反弹,2700多股上涨,两市成交额8853亿,较上个交易日缩量509亿。东方财富Choice数据显示,昨日沪深股票型ETF净赎回15.35亿份。其中,沪市股票型ETF净赎回7.03亿份,深市股票型ETF净赎回8.31亿份。以最新净值计,昨日净赎回资金达32.96亿元。

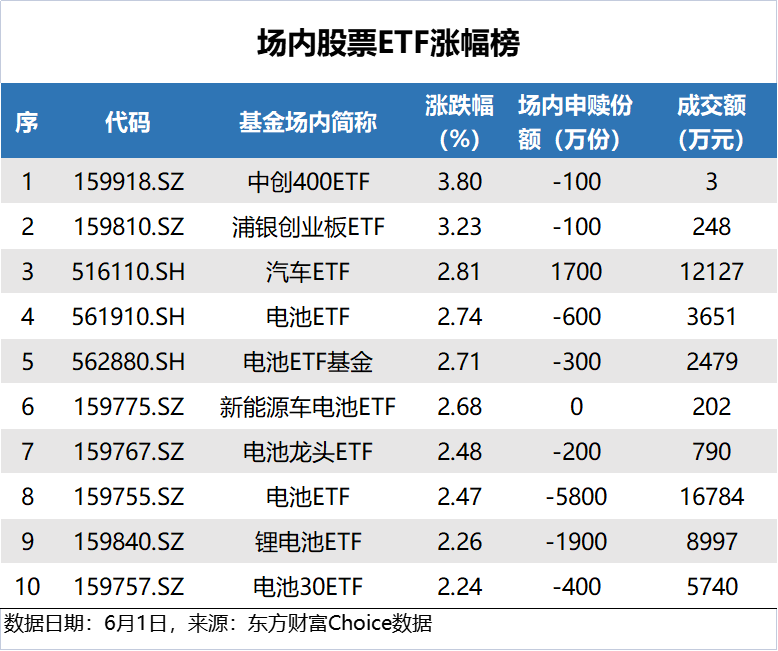

中创400ETF基金领涨

数据显示,昨日场内股票型ETF中,中创400ETF、浦银创业板ETF、汽车ETF基金涨幅靠前,其中中创400ETF基金涨幅3.80%,排名第一。

军工ETF申购最多

昨日,净申购金额最多的军工ETF,净申购金额2.30亿。此外,房地产ETF和科创板50ETF也获申购居前,净申购金额依次为1.50亿元和0.89亿元。

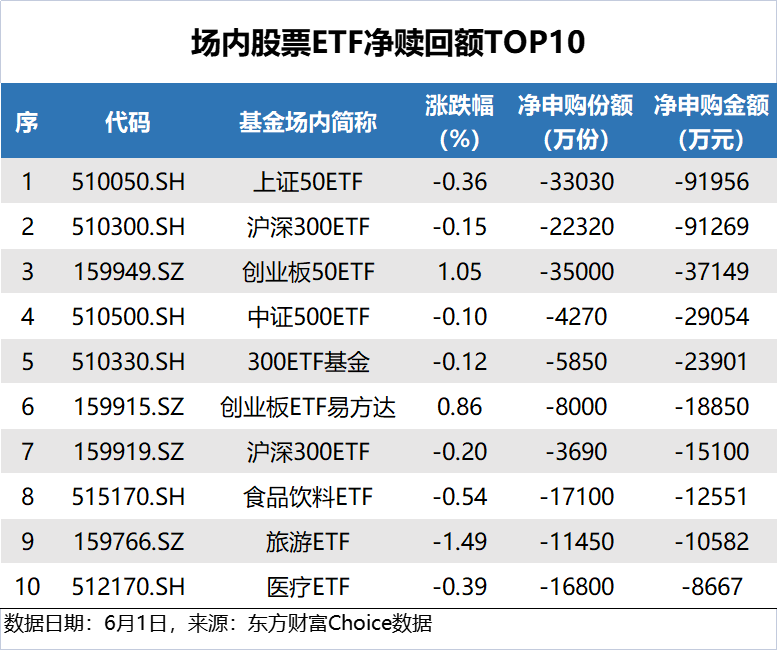

上证50ETF遭赎回

数据还显示,昨日净赎回金额最多的场内股票ETF为上证50ETF,赎回金额9.20亿元。沪深300ETF基金紧随其后,净赎回金额达9.13亿元。

机构看后市

对于后市,中泰证券认为,反弹行情步入后半程,即期的基本面状态或将更占主导。就目前而言,经济下行压力短时间内难以扭转,在经历了估值合理回归和筹码结构修正之后,即期的基本面状态或许更占主导,这要么来自行业自身景气改善,要么来自政策预期变化,市场表现来看,传统稳增长板块对政策利好开始呈现边际递减特征,这说明经历了前期上涨后,板块需要一段时间修正,此时应该重点关注该方向其他低位股的补涨。整体而言,6月配置思路建议重点围绕两个方向:一是关注低位股的补涨需求,二是直接受益复工复产等政策催化的方向。

中金公司认为,下半年行业配置与择时需要考虑的内外部因素除了估值及流动性因素外,包括稳增长政策、疫情、海外由“胀”而“滞”、地缘局势演进、潜在的能源及粮食供应冲击、海内外重要政治事件等。综合来看,我们建议以“稳”为主,先守后攻。关注如下三个方向:a)“稳增长”相关或有政策支持的部分领域:基建(传统基础设施及部分新基建)、建材、汽车及住房相关等有政策预期或实际政策支持的产业;b)估值不高且与宏观波动关联度相对不高的领域,特别是部分高股息领域:如基础设施、电力及公用事业、水电等;c)基本面可能见底、或供应受限,或景气程度在继续改善的部分领域:农业、部分有色及部分化工子行业、煤炭、光伏与军工等。我们暂时依然标配或偏低配估值高、预期高、仓位高的成长板块。

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com