纵然有起起伏伏,中国独角兽依旧坚毅前行,追逐属于自己的荣光。

根据创业邦睿兽分析数据显示,截止到2022年12月27日,中国的独角兽现存数量是497家。2022年中国新晋独角兽的数量是69家,2022年中国新晋独角兽的平均估值约为122亿元, 有59.7%的新晋独角兽企业正处于融资阶段的B轮之前,未来独角兽成为独角兽的节奏正在加速提前。

与2021年相比,2022年国内新晋独角兽的数量呈现回落的局面,主要源于复杂的全球经济局势和反复的疫情。良好的政策环境和活跃的经济市场是准独角兽晋升为独角兽的重要条件,重拾信心是企业加速发展进程的良药。

社会产业结构转型和硬科技发展,建设数字中国和实现双碳目标等国家战略规划为中国独角兽提供了坚实的产业基础和广阔的发展空间。中国独角兽勇敢前行的背后驱动力主要源于未来独角兽等新商业力量的快速成长。未来独角兽丰富了高新科技领域的创新生态,独角兽成为了中国经济高速发展的重要推动力。

创业邦持续关注创新经济及其推动者,通过睿兽分析数据库长期跟踪和研究独角兽及潜在独角兽企业群体动态,为业界把握科技创新趋势提供参考。2021年“创业邦100”全新升级为“创业邦100未来独角兽”,更聚焦于寻找未来3-5年有望成为独角兽的潜在独角兽企业。2022年,我们再次启动“创业邦100未来独角兽”评选活动,以专业的视角去挖掘以潜在独角兽为代表的新生代商业力量,发现中国独角兽和潜在独角兽不断孵化培育、高速成长背后的驱动力。

2022年未来独角兽评选活动历时近3个月,经过企业踊跃报名和投资机构的积极推荐,最终共有546家企业成功申报,专业评审组结合申报企业在资本价值、成长速度和发展前景等评选维度的综合表现,通过对申报企业进行数据整理核实、研究分析与调研访谈等流程,最终评选出“2022创业邦100未来独角兽”。

通过今年100家未来独角兽的数据可以大致勾勒出中国未来独角兽的轮廓:

估值分布:

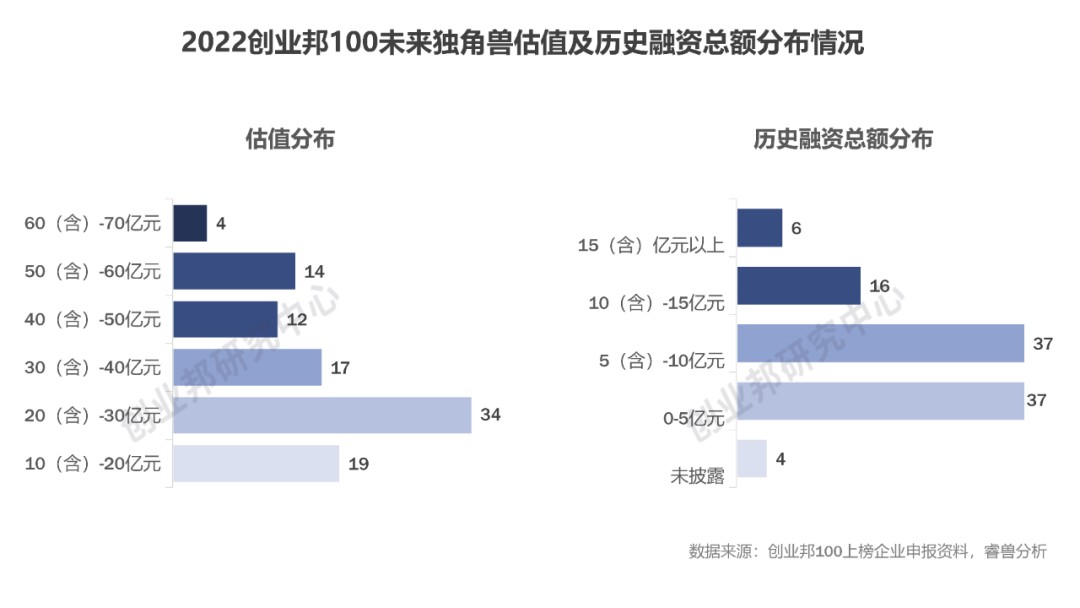

· 估值平均高达30亿元,有34家估值集中在20-30亿元,有30家企业估值超过40亿元。人工智能、企业服务和医疗健康赛道平均估值超过33亿元;

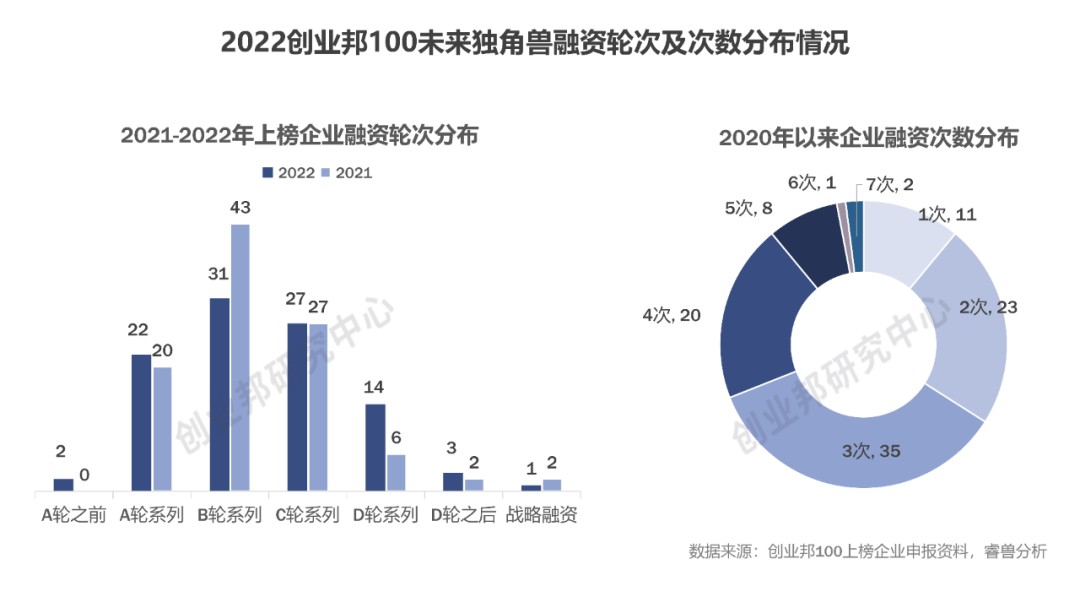

· 融资分布:已披露的96家上榜企业融资总额达到685.5亿元,其中有22家企业历史融资总额达到10亿元。2020年以来,平均每家上榜企业发生三轮融资,31家上榜企业融资次数超过3次。同时,调查显示有72家企业近期将有融资计划推进;

· 投资机构:红杉中国、顺为资本成为本年度未来独角兽的最佳捕手。据睿兽分析数据统计,在这100家企业中,红杉中国投资的企业数量为13家,历史累计出手24次;顺为资本投资的企业数量为11家,历史累计出手26次;

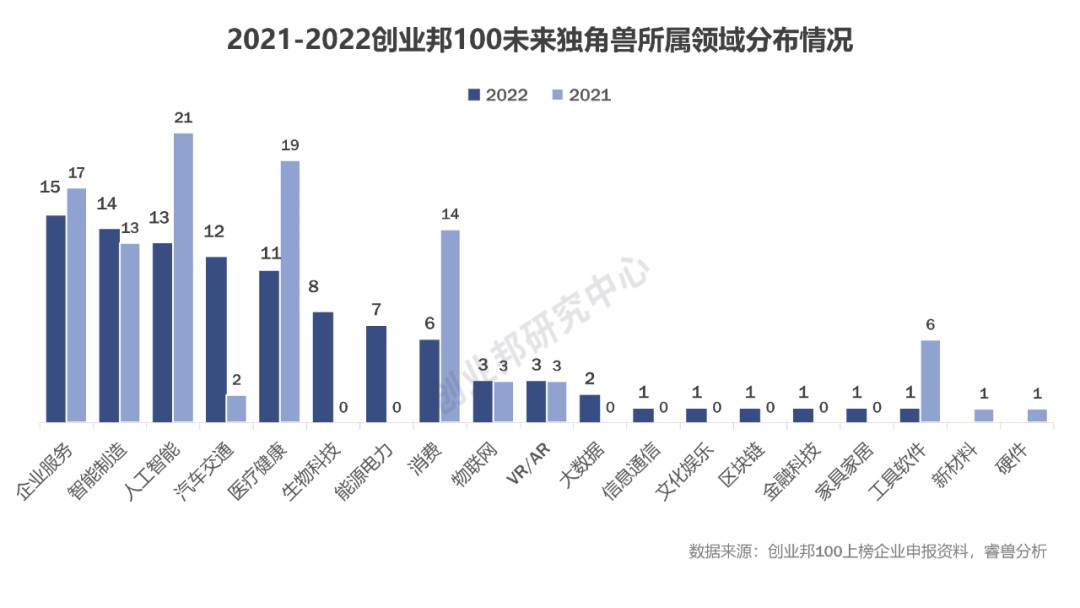

· 行业分布:今年的上榜企业共涉及17类一级行业,新增了生物科技、能源电力等2022年热门赛道,汽车交通行业凭借12家上榜企业数量,首次跻身TOP5;

· 地域分布:相比去年北京“一地独大”的情况,今年各地分布较为均匀。上海、北京和广东省数量排名前三,其中上海企业最多,共27家,北京紧随其后,共24家。在未来地域布局方面,超八成上榜未来独角兽企业将重点拓展长三角城市群。

![]()

2022创业邦100未来独角兽获奖名单

![]()

2022创业邦100未来独角兽数据分析

· 估值平均高达30亿元,有30家企业估值超过40亿

2022年受疫情反复和宏观经济环境的影响,多数企业出现经营不善、融资困难和估值下滑等现象,但是我们仍然发现了一群逆境中前行的未来独角兽。

相比去年,今年上榜企业平均估值提高了30%,高达30.6亿元。从统计数据来看,有34家估值集中在20-30亿元,有30家企业估值超过40亿元,高估值企业占比增加。从行业平均估值来看,人工智能、企业服务和医疗健康赛道平均估值超过33亿元。

从历史融资总额来看,已披露的96家上榜企业融资总额达到685.5亿元,其中有22家企业历史融资总额达到10亿元。

· 2020年以来平均每家融3轮,当前轮次集中在B轮C轮

2021年是创业邦100升级关注未来独角兽企业的第一年,从这两年上榜企业的轮次集中度来看,均集中在B轮和C轮,但是今年出现了更多可能性,除了后期成熟企业数量增加以外,首次出现了A轮之前的“年轻”未来独角兽。

例如成立于2021年的能量奇点,由多名理论物理、等离子体物理和高温超导领域的海外归国专家联合创办,致力于探索可商业化的聚变能源技术,在今年2月完成首轮融资,融资金额近4亿元,由米哈游和蔚来资本共同领投,红杉中国种子基金和蓝驰创投跟投。还有专注城市场景下高阶自动驾驶技术的科技创新公司云骥智行,成立仅3个月就完成数亿元天使轮融资。

从融资次数来看,我们统计了上榜企业近三年(2020.01-2022.12)以来的公开融资数据,发现近三年,平均每家上榜企业发生三轮融资,31家上榜企业融资次数超过3次。同时,调查显示有72家企业近期将有融资计划推进。

· 红杉中国、顺为资本成为本年度未来独角兽的最佳捕手

久处资本寒冬,机构的投资偏向于谨慎和理性,更加客观考量出现的 “热门风口”等赛道布局,投资机构重点关注符合国家战略规划发展的价值投资项目。观察本年度100家未来独角兽的数据得出,其中,高达67%的企业在成立一年之内就获得了投资机构的注资,这也侧面说明机构在企业的早期阶段就开始赋能和助力其快速发展。投资机构是未来独角兽成长和发展的重要推手。

投资机构对未来独角兽注入了成长的驱动力。纵观100家未来独角兽企业背后的投资机构,红杉中国、顺为资本成为本年度未来独角兽的最佳捕手。据睿兽分析数据统计,在这100家企业中,红杉中国投资的企业数量为13家,历史累计出手24次;顺为资本投资的企业数量为11家,历史累计出手26次。除此之外,联想创投和启明创投出手次数也高达18次,位居前列。

· 汽车交通首次进入TOP5,生物科技、能源电力备受关注

今年的上榜企业共涉及17类一级行业,新增了生物科技、能源电力等2022年热门赛道,汽车交通行业凭借12家上榜企业数量,跻身TOP5,生物科技的上榜企业数量为8家,能源电力的上榜企业数量为7家。

在“双碳”目标的推动下,交通电动化和可再生能源大规模应用成为重中之重,同时也带动了汽车、能源、合成生物等行业景气度不断上行。在今年的上榜名单中汽车交通和能源电力共有19家企业,其中驭势科技、佑驾创新、追势科技、DeepWay等自动驾驶细分赛道的企业占比最高,智能座舱、汽配平台、储能技术研发等其他细分赛道均有企业上榜。

随着数字经济进入发展的换挡提速期,社会各方对网络安全重视和投入持续增加。本次上榜的企业服务领域,我们发现网络安全细分赛道的企业数量明显增多,共有5家企业专注于网络安全领域,服务于全行业,为更多政企单位提供网络安全保障,其中不乏包含斗象科技、芯盾时代、中睿天下等行业领先企业。

· 上海、北京和广东省位居前三甲,江苏省首次跻身TOP5

随着技术不断深化和传统产业数字化转型加快,全国各省市也都在大力发展区域主导产业,加速打造产业集群,在关键聚焦领域释放出较大的活力。从企业所在省份分布来看,江苏省的企业相比去年增加了许多,涵盖苏州、南京、南通、扬州、无锡等多个城市,涉及医疗健康、智能制造等领域共11家未来独角兽企业,区域创新市场活跃。

相比去年北京“一地独大”的情况,今年各地分布较为均匀。上海、北京和广东省数量排名前三,其中上海企业最多,共27家,北京紧随其后,共24家。

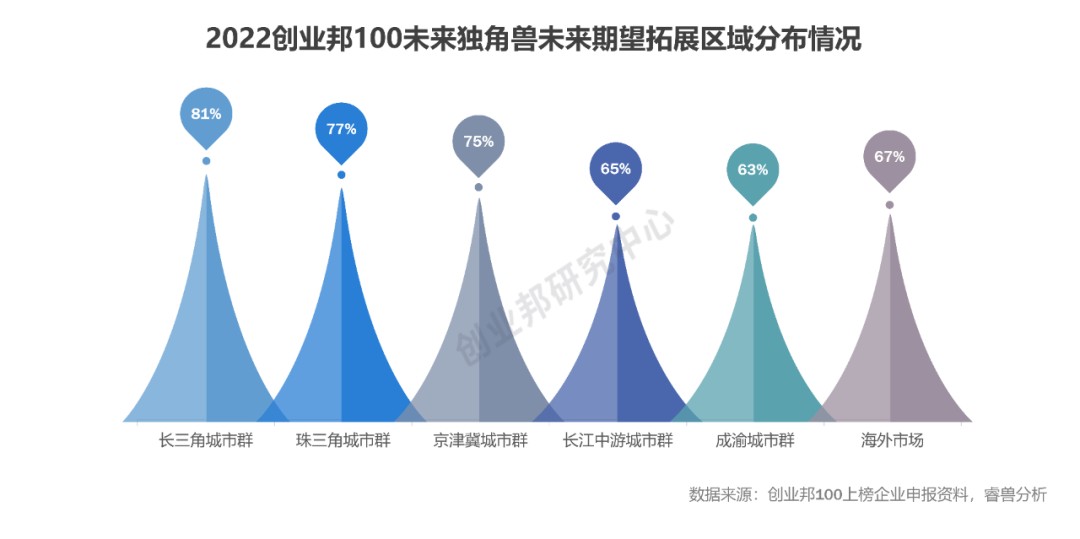

· 长三角和珠三角成为未来独角兽企业期望重点拓展的区域

此外,本次榜单征集统计了上榜企业未来期望拓展的重点城市群数据,根据统计结果可以看出,长三角城市群依旧是未来独角兽首要重点拓展区域,占比81%,其次是珠三角和京津冀,相比之下其他内陆城市群占比偏低。

同时,从海内外市场来看,有67%的未来独角兽企业将计划拓展海外市场,随着国内疫情防控政策不断优化,国内外市场经济贸易逐步复苏,越来越多的企业开始出海抢占商机,努力将“失速”的三年跑回来。

以上是2022创业邦100未来独角兽上榜企业的数据分析内容,创业邦100评选活动始于2009年,作为创新经济的关注者、推动者,我们有幸见证并陪伴国内众多优质企业逐步成长为独角兽企业。

未来,创业邦将持续关注创新前沿产业,携手业界各方,赋能更多创新者,为推动国内产业升级、动能转换贡献更多力量!

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com