北京 来源: 中国网财经

北京 来源: 中国网财经 来源:富国基金

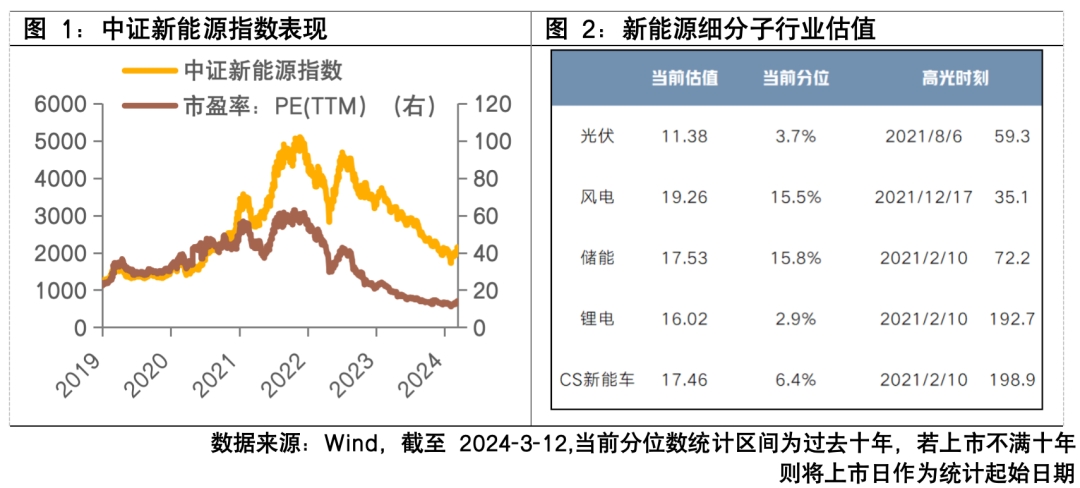

2月初以来,新能源走出了一波反弹行情,中证新能源指数自2024年2月6日至3月11日上涨了24%,抢眼的表现也使沉寂良久的新能源赛道迎来了久违的关注。当前新能源板块走到什么位置了?

估值消化:高光后的落寞

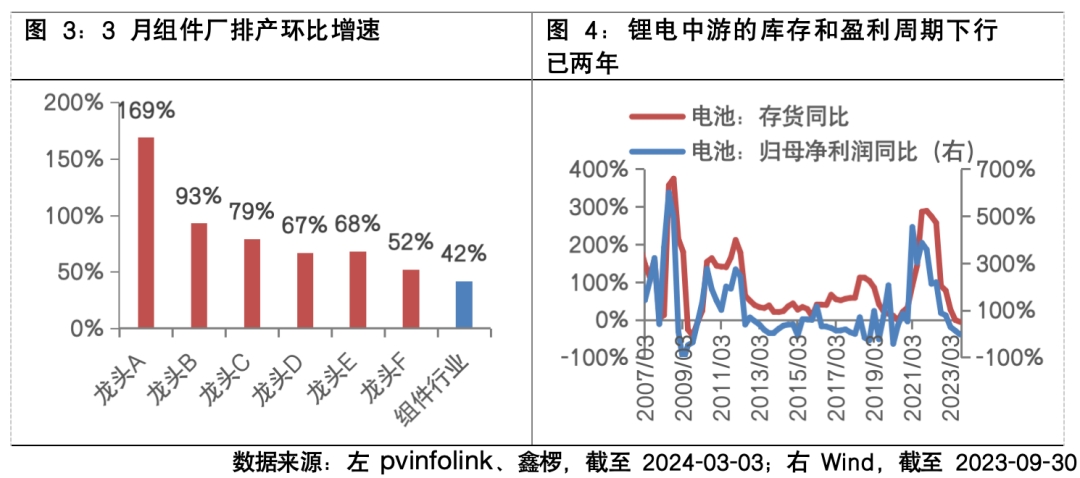

新能源板块此前经过了两年的普涨阶段,中证新能源指数自2019年8月15日至2022年7月7日累计涨幅高达254%。而随着行业产能从“紧俏”走向过剩、企业盈利高增长回落叠加估值的下移,新能源股自2022年下半年顶峰回落,开启了长达一年半的调整,最大回撤达65%,估值也已经被消化得很低。截至2024年3月12日,中证新能源指数的市盈率已回落至14倍,处于上市以来5%分位数水平,细分子行业的估值也回到历史低分位数水平。政策预期和外资投行翻多事件催化之下的估值修复,或是短期内新能源回暖的主因。

基本面修复:来到复苏的季节

从行业基本面看,新能源目前处于基本面底部并开始向上修复的一个阶段。光伏方面,随着国内订单春节后开工、欧洲从去库到补库以及印度需求放量的拉动,3月整体行业排产环比增长超过40%,龙头公司增长更高。锂电产业链方面,锂电中游的盈利和库存的下行周期已有两年。目前来看,库存增速已落入负增长区间,随着热销车型降价促销和新车型迭代下的下游车市回暖,未来一个季度可积极关注锂电景气度的边际变化。此外,在阶段性产能过剩引发的行业产能整合与优胜劣汰阶段,行业龙头的成本优势有望得到增强,这也是近期外资投行上调行业龙头评级的一个重要原因。

政策催化:关注预期的兑现

其一,市场对于消纳放开的预期不断强化。过去电网有95%的消纳红线,即光伏和风电的发电利用率不得低于95%,若是超过电网消纳能力,可能会导致过剩电力无法被充分利用,也就是俗称的“弃风”或“弃光”。然而近两年在新能源装机量快速增长的背景下,消纳并网问题凸显,唯有放开消纳红线,才能让更多新能源电力得到利用。若消纳瓶颈真的打开,光伏装机需求有望超预期,从而缓解产业链产能过剩问题。

其二,本次中央层面推动“以旧换新”在历史上是第二次出现,首次还得追溯到2009年。而且以往“以旧换新”主要关注产品的质量安全,本轮将绿色低碳、智能化也作为了实施补贴的一个标准。但具体影响体量上,仍需等待后续细则的出台落地。

从更长期的视角看,碳中和变革,不仅仅是一场能源革命,更是工业体系的重大变化。而AI技术的发展也会带来巨大的能源需求,在此背景下新能源毋庸置疑是一个具有长期发展潜力的赛道。不过,在渗透率逻辑快速演绎之后,新能源板块行至“鱼跃大江、海阔天空”的后半程,市占率逻辑或是指导投资的核心参考。

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com