北京 来源: 中国网财经

北京 来源: 中国网财经 来源:广发基金

说起债券,可能第一时间浮现在大家脑海的是国债。

买入国债之后,一直持有到期,就可以拿回本金和利息,基本不会亏钱。

慢慢地,很多人形成了这样一种观念:债券=国债=不会亏钱。

所以,当看到“债券基金”时,不少人的理解是“投资国债的基金=稳赚不赔”。

以至于看到自己买的债基居然还会亏钱的时候,觉得根本无法接受:什么?!我买国债都不会亏钱,这只债基净值还会下跌?实在是太坑了!

今天,我们就来聊聊,为什么债券基金也会有净值下跌的时候。

1、信用风险

除了政府会发行债券之外,金融机构、上市公司和企业,甚至某一个投资项目等等也会发行债券。

信用风险,也就是违约风险,即借款人借钱之后还不起了。

只要是债券,都会存在信用风险,只是风险等级存在差异而已。

一般来说,政府或者央行违约的可能性小,所以政府发行的债券风险很低(相对地,利率也不高)。

而公司和企业,因为是盈亏自负,如果出现经营不好、重大亏损的状况,很有可能会无法兑付债券。

出现这种情况的时候,不仅没办法拿到票息收益,可能连本金都没办法收回,这时候债基的净值也会跟着下跌。

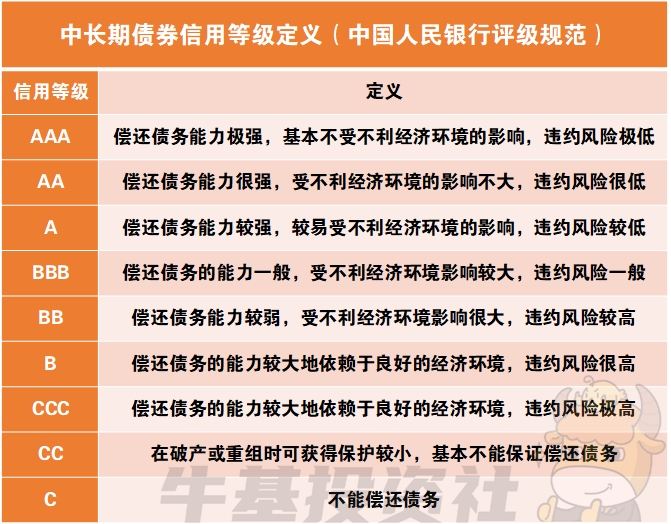

那对于我们普通投资者来说,我们怎么知道债券的信用风险情况呢?

可以借助【信用等级】这一指标进行参考。

举个例子,假如债券基金甲投资的都是AAA债券,债券基金乙除了投资AAA级别,还会部分购买AA级或者A级的债券。

那么我们就可以简单地判断,甲基金的信用风险要低于乙基金。

来源:中国人民银行《信贷市场和银行间债券市场信用评级规范》

不过,债券的信用等级并不是一成不变的,这就要求基金公司要有强大的债券研究能力,能够在市场中甄别出优质债券,同时在风险和收益之间取得平衡。

2、利率风险

债券价格与市场利率呈反向关系:当资金供给收紧,市场利率上升时,债券的价格会下降。

举个例子:

老王买了一份面值为10000的债券,期限为2年,每年5%利息。

在第二年的时候,央行实施紧缩的货币政策,市场利率上升。

由于市场上流动的资金少了,要借到同样多的钱需要多给利息。

因此,同样的一份债券,年利息上升到了10%。

老王由于急需用钱,想要把手中的债券卖出去。市面上的债券利率是10%,老王手中的债券利息比市场上的利息要低,所以老王只有降价处理,保证新买家的收益率也有10%,才会有人接手。

这时,债券的卖出价格为(10000+500)/1.10=9545.45元,比10000块钱的买进价格减少了454.55元。

这就是利率上升带来的风险:利率上升,已经买到的债券就会“贬值”,债券基金的收益也会减少。

这下相信大家就比较清楚了,为什么前段时间10年期国债利率下降时,反而说明债市是走牛的。

3、流动性风险

什么是流动性风险?

简单来说,指的是手上的债券在短时间内没办法以合理的价格卖出而遭受损失,如只能降价出售、没法及时调整策略去把握更好的投资机会等等。

由于目前交易量占比最大的债券交易市场——银行间市场不面向个人投资者开放,所以债券的流动性相比股票而言要稍差一些。

而且,不同类型债券的流动性分化明显。

数据显示,2022年前三大活跃券种为政策性银行债、国债和商业银行债,合计占比达92.83%,而其他类型的债券流动性就相对一般。

所以,债券基金如果有投资流动性较差的债券,那么在需要卖出债券时,可能会面临流动性风险。

来源:中国债券市场概览(2022年版)

关于债券基金所存在的三个主要投资风险——信用风险、利率风险和流动性风险就介绍到这里啦~

看完之后,大家应该就很清楚,为什么债券基金也会有净值下跌的时候了。

大家也不需要看到债基也有风险就“色变”,相比股票型基金,债基的风险是偏低的,基金经理会通过专业的分析避开有违约风险的企业,并通过多样化投资分散风险。

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com