来源:新浪财经 作者:翠迪

两年前,水滴筹因为定位问题被推上了风口浪尖。两年后,水滴创始人沈鹏在离纽交所万里之遥的望京凯悦酒店,面带笑容地敲响了水滴上市的钟声。

水滴上市了,但用户们并不开心。在他们眼中,这家曾经散发着质朴善良气息的公司,如今已然成为了割韭菜不眨眼的锋利镰刀,戴着慈善的面具收割资本。

面对质疑,沈鹏一次又一次地坦言水滴不是“慈善组织”。也许在他看来,外界始终没有理解水滴的定位。水滴的愿景,其实是成为中国版的联合健康——即便沈鹏在人生的前29年中,没有任何相关从业经验。

数据可以说明很多问题。

2018年到2020年,水滴公司总营收中来自保险经纪业务的收入贡献占比分别为51%、87%和89%。2018年,水滴保来自水滴筹和水滴互助渠道转化的金额占首单保费(FYP)总量的比例为85.1%。截至2020年底,该比例降至16.6%。

带有慈善属性的水滴筹,只是水滴公司的一件引流工具,其价值在于低价获客,并与变现业务水滴保形成生态闭环。而获客,正是沈鹏职业生涯中造诣最深的一门课程。

2010年,还在上大四的沈鹏以十号员工身份加入美团,成为美团的第二位销售。从普通销售、大区经理一步步做到美团外卖联合创始人,沈鹏深谙“地推”之道。

外卖大战中积累下来的“地推”经验,也为后来水滴筹的“扫楼”拉客打下了基础。

其实,在加入美团之前,沈鹏还做过校园留学中介。在一次采访中沈鹏提到,他在不同学校的人人网都注册了一个讲留学的账号,通过账号“获客”,把对留学感兴趣的人吸引到这个账号里。

这个逻辑听起来耳熟。当年美团外卖搞地推是为了让餐馆老板们入驻外卖平台,获得用户流量;水滴筹搞地推,则是为了换取捐款用户的流量。

扫楼拉客、定KPI末位淘汰、攻占下沉市场,这种最简单粗暴的引流方式,似乎成了沈鹏团队“放之四海而皆准”的方法论,被运用得炉火纯青。

稍微了解下水滴团队背景不难发现,队伍中的高管成员几乎都有美团“基因”,且多为80后。

除主管财务工作的首席财务官施康平外,团队中的首席营销官MinmingChen曾任美团副总裁,负责用户增长;部门总经理杨光也曾担任美团的战略与投资部总监。

图源:wind数据

而另一位负责水滴众筹业务的部门总经理胡尧,其过往履历中多是在与保险业毫不相干的人人公司、新叶音乐教育等机构任职。

或许在上市前,水滴尚能凭借流量优势掩盖自身不足。然而在上市后,水滴能否凭借互联网模式,讲好下一个保险+医疗+大健康故事?

招股书显示,2018至2020年,水滴公司净亏损数额逐年走高,从2.1亿元扩大至6.6亿元,累计净亏损达12亿元。

亏损扩大背后,是水滴公司连年攀升的营销费用。2018至2020年,水滴用于获客、品牌推广的营销费用分别为8630万元、7.9亿元和17.4亿元。

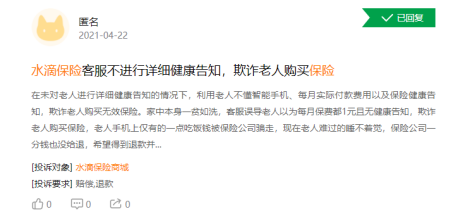

图源:黑猫投诉

投入真金白银引入患者,最终以极低的获客成本换来海量用户,而用户收获的却是信息轰炸、虚假宣传和诱导扣费等不良体验。在资金管理、退保注销等环节,水滴受到的非议也从未停止。

资本市场似乎已经给出了预判。5月7日水滴上市首日开盘即破发,盘中一度跌逾20%,收盘重挫19.2%,随后再获五连跌。上市至今,十个交易日水滴七跌三涨,截止发稿报收7.5美元/股,较发行价跌37.5%。

下一个故事怎么讲?或许是摆在水滴和沈鹏面前最大的问题。

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com