来源:WEMONEY研究室

“大财富管理”是零售之王招商银行下一个要攻陷的关隘。

招商银行董事长缪建民在招行2020年业绩发布会上表示,财富管理能力决定招行能走多高。招行的市值在国内上市银行领先,跟招行财富管理的能力比较强有关系。

招商银行的理财业务无论从规模还是盈利能力来看都排在银行业前列。截至2020年末,招商银行理财产品余额达到2.45万亿元。招商银行旗下的招银理财是2020年盈利最高的理财子公司,净利润达到24.53亿元。

不过,光环背后,招商银行理财业务被曝存在多项违规操作。

监管通报多项违规操作

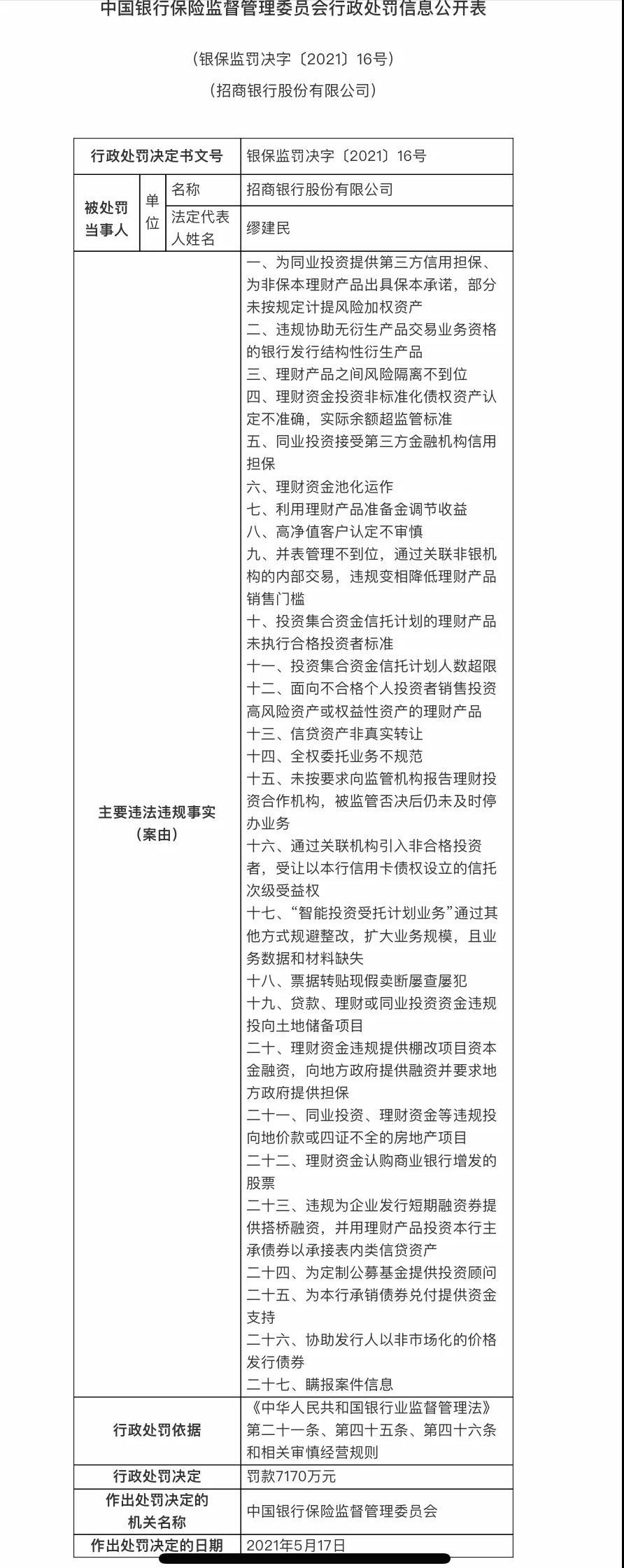

5月21日,银保监会官网披露,针对招商银行27项违法违规行为,依法予以罚款7170万元,对1名责任人员予以警告处罚。

值得关注的是,其中10多项违规指向了该行理财业务。

银保监会披露,招商银行理财业务违规操作包括:1.为同业投资提供第三方信用担保、为非保本理财产品出具保本承诺,部分未按规定计提风险加权资产;2.理财产品之间风险隔离不到位;3.理财资金投资非标准化债权资产认定不准确,实际余额超监管标准;4.理财资金池化运作;5.利用理财产品准备金调节收益;6.高净值客户认定不审慎;7.并表管理不到位,通过关联非银机构的内部交易,违规变相降低理财产品销售门槛;8.投资集合资金信托计划的理财产品未执行合格投资者标准;9.面向不合格个人投资者销售投资高风险资产或权益性资产的理财产品;10.未按要求向监管机构报告理财投资合作机构,被监管否决后仍未及时停办业务;11.贷款、理财或同业投资资金违规投向土地储备项目;12.理财资金违规提供棚改项目资本金融资,向地方政府提供融资并要求地方政府提供担保;13.同业投资、理财资金等违规投向地价款或四证不全的房地产项目;14.理财资金认购商业银行增发的股票;15.违规为企业发行短期融资券提供搭桥融资,并用理财产品投资本行主承债券以承接表内类信贷资产。

对此,招商银行回应称,相关事项源于2018年银保监会进行的现场检查,该行高度重视监管意见,自2018年以来已经采取一系列有力措施逐项落实整改要求,并表示未来将继续坚持从严治行、合规经营,建设更完善的风险管理体系。

资管业务“掌门人”突然离任

此次被处罚的还有一名招行资管部责任人。

银保监会披露,魏青(时任招商银行资产管理部副总经理)因对招商银行未按要求向监管机构报告理财投资合作机构,被监管否决后仍未及时停办业务行为负有责任,被监管警告。

值得关注的是,就在10天前,招商银行资管业务“掌门人”突然离任,引发业内猜测。

5月11日,招行发布公告,招商银行行长助理刘辉因工作变动原因,自2021年5月11日起不再担任公司行长助理。

作为招商银行的唯一女性高管,也是行内职务最高的女性,刘辉的离任让业内颇感突然。据悉,她长期分管规模庞大而声誉卓著的招行资管业务,曾是招商银行资管部(招银理财前身)多年的总经理,也曾担任招银理财第一任董事长,一手推动招行资管业务过去几年的快速发展。

截至2020年末,招商银行全资子公司招银理财管理的理财产品余额(不含结构性存款)102.45万亿元,较上年末增长11.87%。其中,表外理财产品余额占比达99.97%,表外理财产品募集资金余额排名市场第二。

公开资料显示,刘辉自1995年就加入招行,历任总行计划财务部副总经理、市场风险管理部总经理、资产负债管理部总经理兼投资管理部总经理、投行与金融市场总部总裁兼资产管理部总经理,2019年4月起任行长助理。同时,兼任总行资产管理部总经理、招商基金管理有限公司董事长、招银理财有限责任公司董事长、招商信诺人寿保险有限公司董事长、招商信诺资产管理有限公司董事长、亚洲金融合作协会理事、深圳证券交易所创业板股票发行规范委员会委员代表。

风险管理仍然是挑战

“大财富管理”是零售之王下一个要攻陷的关隘。在2020年报中,招商银行首次提出了要打造“大财富管理价值循环链”的概念。

在招行2020年业绩发布会上,该行行长田惠宇直言:“今天的招商银行可能是离大财富管理最近的幸运儿。”他表示,一直以来,银行是个亲周期、重资本的行业,招行梦寐以求把自己变得相对弱周期、轻资本一些。而大财富管理是招行穿过未来的迷雾所能看到的、离3.0模式最贴近的方向。

据媒体报道,招行已于近期完成对其零售金融组织架构的调整,将零售金融总部的大部分团队、原财富管理部合并组建财富平台部,零售金融总部只保留策略、考核等后台团队。

不过,招行的“大财富管理”战略仍存挑战。

除了此次超7000万的大额罚单,据WEMONEY研究室统计,该行呼和浩特分行,招行南昌分行、泉州分行、赣州分行、厦门分行聊城分行等多家分行都曾因理财业务违规收到过监管罚单,违规情形包括:理财和代销产品宣传材料管理不合规;代客操作销售理财、代销产品以及结构性存款;理财“双录”未完整记录销售全过程等。在2018年,招商银行曾因“销售同业非保本理财产品时违规承诺保本”等14项违规,收到6570万元巨额罚单。

田惠宇也直言,金融科技和风险管理能力是整体战略的难点和痛点。

“更多看到的是基于整个大财富管理的资产组织、产品创设、产品配置、合作伙伴选择、投资者教育、投资者全过程陪伴、投后管理等等,这些风险管理能力相对我们传统商业银行的信用风险管理来说也是难点和痛点,这些问题都是我们下一步要去做的。”田惠宇表示。

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com