来源:券商中国

券结模式基金,在2021年大有井喷之势。

2017年底,在证监会监管指导下,上海、深圳证券交易所启动新设公募基金管理人证券交易模式转换试点。

2019年初,券商结算模式由试点工作正式转为常规后,更多基金公司开始选择券结模式。券商中国记者统计获悉,截至11月26日,市场上现有218只基金(A/C份额合并计算,下同)采取券商结算模式,管理规模合计3284.04亿元。

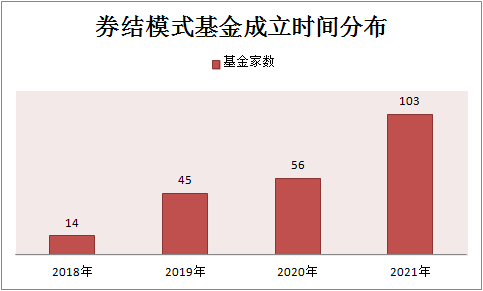

按年划分,2018年、2019年和2020年分别有14只、45只和56只基金选择券商结算模式,逐年递增。今年券商结算模式显威力,截至11月26日,今年合计有103只基金选择券商结算模式,其中2只基金由银行结算模式转换为证券结算模式。

多家机构人士认为,在券商传统经纪业务转型财富管理如火如荼的趋势下,券结模式能有效协调券商和公募基金公司合作的长期利益,可以在多个业务维度推动合作,充分调动双方的业务积极性。

券结模式基金频出“爆款”

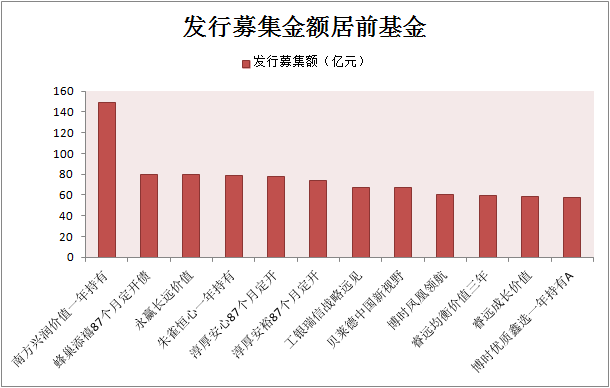

从发行募集资金来看,采用券商结算模式的基金今年累计发行募资1491.63亿元,创历史新高,并有不少爆款基金出现。数据显示,发行募集金额超50亿元的券结模式基金合计有12只,过半基金为今年新发。如今年2月3日成立的南方兴润价值一年持有基金一日售罄,发行募集金额达到148.69亿元。即便在基金发行有所降温的下半年,永赢长远价值、贝莱德中国新视野和博时凤凰领航三只券商结算模式基金依然取得不错成绩,三只基金在9月分别募集79.26亿元、66.81亿元和59.94亿元。

博时优质鑫选一年持有A基金是11月成立的爆款券结模式基金,发行募集金额57.08亿元。券商中国记者从博时基金处获悉,博时基金联合华西证券提前半年就开始选产品,做测试。当时选择的维度并非以明星基金经理为前提,而是找管理规模适中的基金经理,风格也要匹配当下以及未来的行情。提前一个季度做好规划后,双方提前2个月开始连续深度预热,进行了覆盖56个大中小城市的65场现场投教培训。

“好产品、好陪伴、好时机,三者共同成就了博时优质鑫选的首日发行规模。”相关人士表示。基金经理沙炜是博时权益明星中生代灵魂人物,从业经验较为丰富,管理规模适中,能力圈可以走均衡型道路,代表产品博时丝路主题也有较为不错的业绩。

早在2020年年底,博时基金便已开始规划参与券结模式。在经历了较为稳妥的规划和系统测试后,该基金公司打造了一套标准化的参与券商财富管理转型的基金公司配套体系,并计划走精品路线。

博时基金券商业务负责人从商业模式和内部运作两个方面谈到券商结算,尤其针对商业模式。他表示,近两年大型公募基金参与券商结算模式积极性更高,主要是得益于券商财富管理转型的高速发展。从大型公募基金角度,证券公司渠道对公募基金公司整体零售渠道的规模贡献占比越来越高,正在成为重要的零售渠道合作伙伴;从证券公司业务角度,佣金收入瓶颈凸显,与大型公募基金合作,采用券商结算模式定制产品是深入推进券商财富管理转型的重要抓手。

“券结模式始于监管推动,现因券商财富管理业务的加速转型和发展,多家券商将券结业务提升至新的高度,或将通过券结业务,带动交易、结算、托管、投研、销售和财富管理各业务的全面发展。”浙商基金产品负责人对券商中国记者表示,券结基金通常是券商和基金公司整合双方优质资源,精选基金经理和产品设计而来的具有较高竞争力和吸引力的产品。频出爆款,彰显的也正是券商与公募基金实为友好合作的正常结果。

券商结算VS银行结算

券商结算模式基金历经3年多的发展,涌现出一批知名基金。规模大的基金有睿远成长价值、睿远均衡价值三年和南方兴润价值一年持有,最新规模均超百亿。

和传统的银行托管人结算相比,券商结算模式主要是指基金管理人先通过券商系统进行报盘交易,一系列交易通过券商渠道报给交易所,券商作为结算人参与者与结算机构-中国结算进行资金和证券的清算交收。也就是说,原来基金的托管、结算主要由银行负责,现在基金公司则可以选择券商来提供托管和结算服务。

券商在交易、结算上的传统优势叠加财富业务上的扩张,可为公募基金提供更优质的服务。同时,越来越多的基金采用券商结算模式,也为券商财富业务提供了新机遇。

南方基金相关人士指出,2017年底开始,证监会逐步推进公募基金的结算模式由银行结算转变为券商结算。2019年证监会下发《关于新设公募基金管理人证券交易模式转换有关事项的通知》,将新设公募基金管理人证券交易模式从试点转入常规,并鼓励老基金公司在新发产品时采用新交易模式。因此调整模式一是符合监管鼓励的方向;二是管理人深度绑定券商,有利于借助券商做好产品持营和投资者陪伴。

在专业人士看来,券商结算模式与传统结算模式主要在交易账户开立、交易席位使用、交易系统、资金交收、资金占用、结算数据和对账单获取几个方面存在一定区别。与传统的银行结算模式相比,券商结算模式牺牲了一定的效率,但该模式下公募基金的场内交易由证券公司对其交易账户资券足额、异常交易等事项进行监控和管理,不存在账户透支风险,可以更好地消除交易结算风险隐患。

“在内部运作上,两种结算模式的主要差异体现在资金交收和数据传输上,托管人结算模式中管理人直接向交易所报单并接受中国结算数据,交易速度快、结算数据接受快;而券商结算模式中管理人向经纪商下达交易指令,经纪商实时增加或扣减交易金额,结算数据由经纪商收到后进行分拆并发送,交易速度慢、交易数据接收较晚,但管理人无需缴纳结算备付金和保证金。”博时基金相关人士表示。

南方基金相关人士认为,未来券商结算模式发展空间巨大,会有越来越多的管理人选择和券商合作发行券结模式产品。券结模式将趋于常态化,但也有一定制约因素:一方面涉及交易、估值、清算等系统改造升级,投入成本较大、缺乏相关经验;另一方面,与传统商业银行对比,券商在销售能力上仍然有较大的提升空间。

券商积极拓展券结业务

越来越多证券公司加入到基金托管人队伍中来。中国证监会最新发布的证券投资基金托管人名录显示,截至今年11月12日,我国证券投资基金托管人合计有55家,其中证券公司25家,接近半壁江山;基金托管人名录更是在2020年1年新增9家证券公司。

近年来,券商持续扩大在财富业务上的投入,并从中受益于财富管理的业务增长。公募基金采用券商结算模式无疑将为证券公司带来更多佣金收入。

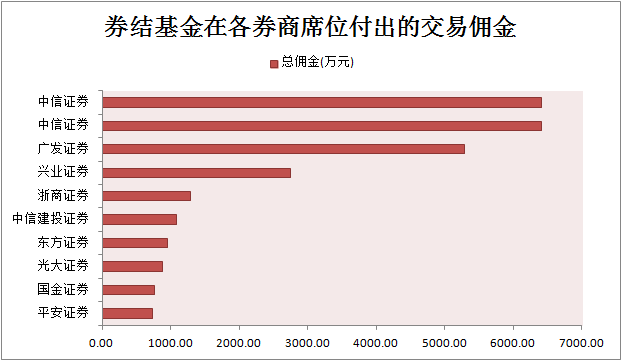

数据显示,今年上半年中信证券、广发证券、长江证券、中信建投证券和招商证券等11家券商的基金公司交易佣金均超3亿元,同比去年实现高速增长。

如中信证券上半年实现总佣金收入6.67亿元,其担任结算服务的24家基金为中信证券贡献了7057万元佣金收入,占中信证券总佣金收入的10.58%。从中信证券佣金构成来看,睿远成长价值基金贡献4149.13万元、睿远均衡价值基金三年基金贡献1524.83万元。

券商中国记者统计发现,除中信证券外,广发证券、兴业证券、浙商证券和中信建投证券上半年担任结算服务的基金公司为其带来的交易佣金收入均超千万元。

对于基金公司而言,最主要的还是在和券商渠道之间的深度绑定。这两年基金展现出了良好的赚钱效应,许多股民也自然转换成了基民,券商渠道的销售能力日益增强;特别是在一些权益产品、ETF等理财产品的销售,券商天然具有优势。采用券结模式下,券商也会对产品的销售更卖力、更上心,有可能卖出更好的规模。

对于券商而言,首先是可以通过更多代销基金来获得更多的经纪佣金收入;其次是打破了长期以来以银行为主的托管格局,有望能获得公募基金的托管资源;最后,优质的公募基金产品也是券商吸引客户的核心资源,在财富管理大时代下,券商也需要通过与公募的深度合作来应对渠道之间的竞争。

华泰证券相关人士表示,得益于券商财富管理业务的蓬勃发展,券商公募基金销售能力及保有规模不断提升,更多的基金公司将券商渠道视为业务发展的新蓝海,而券商结算模式则成为了公募基金开展券商代销业务的重要抓手。

在他看来,对于券商而言,定制由优秀基金经理管理、实力较强托管行销售的券商结算模式公募产品,可在满足客户资产配置的基础上,整合券商产品销售、交易结算、研究服务等各项业务资源,获取交易结算账户并实现全业务链收入。同时,在确保产品质量为先的情况下,通过定制券商结算模式产品,也可提升证券公司财富管理品牌的市场影响力。

对于基金公司而言,券商结算模式公募产品通过采用托管在银行、结算在券商的形式,可同时调动托管行及结算券商的销售力量。由于有产品交易结算账户落地,券商在持续营销过程中也有动力维护、做大基金保有规模,与基金公司目标一致。在投资端,若未来监管允许扩大公募基金产品投资范围,在券结模式下公募基金将可以参与融资融券、股票质押式回购、指数以及ETF期权等业务,基金产品设计更加灵活,投资手段更加丰富,同时结算方和托管方的分离更有利于保护资金的安全,防范基金投资交易风险事件发生。

券商中国记者从华西证券了解到,2019年2月,证监会要求基金公司全面推广券商结算模式,华西证券积极响应监管号召,随即成立券商结算模式专项工作小组。仅用3个月的时间完成产品引入、系统搭建、制度建设、接入测试,券商结算模式服务业务正式上线。2019年9月,本着对投资者和管理人负责任的态度,华西证券利用自有资金与汇安基金合作成立了券商结算模式专户,开始投资运作。为定制化公募基金,提前练兵,华西证券也是行业内率先提供券商结算模式服务的券商之一。

2020年6月,华西证券在券结模式公募基金销售上做出了首次探索,与汇安基金、光大银行合作发行券结产品,最终募集总规模近23亿。

经过前期不断的积累和深入探索,华西证券在今年券结产品的发行上呈井喷式发展态势,大成基金券结产品4天销售约27亿、博时基金券结产品1天约37亿,近期又在紧锣密鼓的准备12月份初与华夏基金合作的量化券结产品。到今年年底,华西证券券结产品的保有规模有望超过百亿。通过常态化的券结产品发行,一步一个台阶,对内建立信心,对外树立口碑,不断巩固华西证券在券结模式产品销售上的优势地位。

“券商结算模式产品的不断发展,规模壮大,符合监管对行业的要求,符合基金公司、券商发展的长远利益。从基金公司角度,在券结产品上深度绑定重点渠道,有利于资源的有效投放,有利于产品的长期保有和规模增长,有利于更有针对性的理解渠道客户、服务渠道客户。”华西证券相关人士表示。

券结模式渐成常态化

券结模式渐成常态化,部分存量基金也启动了证券交易模式转换工作。今年大成核心趋势混合型基金和万家瑞兴均完成了证券交易模式的转换工作。9月14日,大成基金发布公告称,为更好地满足投资者的需求,提升大成核心趋势混合基金的市场竞争力,经与基金托管人中信银行协商一致,并报中国证监会备案,于2021年9月10日启动了本基金证券交易模式的转换工作,上述转换工作已于2021年9月10日完成。

过去几年券结模式主要在新设基金公司采用是有其历史背景的:在券商结算模式推出之前,公募管理人在交易所的场内交易由托管人(主要为银行)承担清算交收职能。2018年3月上交所、深交所开始推进券商结算模式试点。2019年1月30日,证监会下发《关于新设公募基金管理人证券交易模式转换有关事项的通知》,明确要求新设立公募基金新产品应采用券商结算模式,并鼓励存量公募基金管理人发行的新产品采用券商结算模式。对于新业务模式,存量基金公司当时是观望态度。因此,券商结算模式过去主要在新发基金以及新设立的基金公司中采用。

金鹰基金FOF投资与金融工程部相关人士表示,近几年每年新发基金数量快速增长,仅今年就成立了1600多只新基金,目前全市场存量基金数量已超过8000只,但有不少基金的规模都处于较为尴尬的境地,其中不乏业绩优秀但规模无法有效提升的产品,这些基金往往因为各种原因在传统银行端难以获得准入、在电商平台难以获得流量,面临“叫好不叫座”的窘境。基金公司通过券商结算模式与券商建立合作,是当下较好的合作方式。

另一方面,对于券商来说,选择存量基金转为券商结算模式主要有三点考量:首先,存量基金改造相比新发基金能更快落地,效率更高;其次,财富管理转型之下,券商更关注长期保有量,采用券结模式的是新发基金还是存量产品,对于其考核来说没有太大区别;再次,部分绩优基金经理管理产品数量趋于饱和,在选择托管人和重点合作渠道上也较为谨慎,以存量基金作为双方合作突破口是更为合适的选择。

华泰证券销售交易部相关人士表示,他们看到越来越多的存量产品开始采用券商结算模式,根本原因还是在于券商财富管理业务的快速发展,基金管理人越来越重视券商渠道,其诉求是做大资产管理规模,途径包括新发产品和存量产品的持续营销。

“新发产品方面,由于同一基金经理名下管理的公募基金产品数量不得超过10只,而目前市场上知名度较高的基金经理大多已管理多只产品,接受券商结算模式新产品定制的优质基金产品数量有限。而常规的持续营销活动往往效果不会很明显。基金公司为了发展券商渠道、做大管理规模,在优质基金经理新发产品数量有限的情况下,也开始接受券商定制其存量优质基金产品,将其转换为券商结算模式产品开展‘二次首发’。存量产品转券结模式的出现为基金公司提供了一个新的实现产品规模增长的方式。”南方基金公司相关人士表示。

不过,上述南方基金人士认为,“调整模式涉及模式改造等一系列复杂的操作,对管理人的运营管理、投资管理都会有影响,需要进行系统改造,会带来不小的成本。此外由于净值披露时间会延后,对基民的体验也会有影响,因此老基金调整交易结算模式不会成为一种常态。”

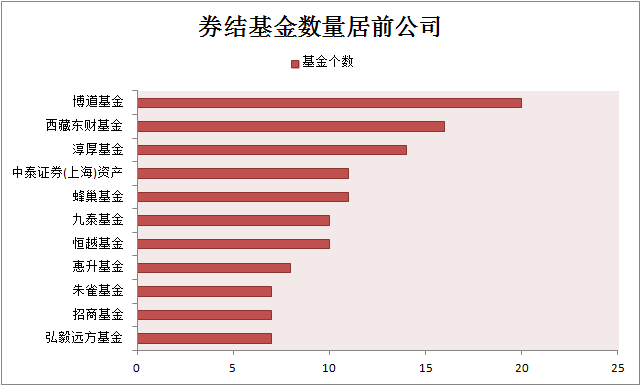

数据显示,博道基金管理有限公司、西藏东财基金管理有限公司、淳厚基金管理有限公司和蜂巢基金管理有限公司等7家基金发行主体均已发行不低于10只券商模式基金。其中西藏东财基金管理有限公司、恒越基金管理有限公司今年加速了券结模式基金的发行,分别发行11只、8只基金。

越来越多基金公司尝鲜券结模式。券商中国记者统计显示,24家基金发行主体于今年首次发行券结模式基金,其中长信基金管理有限责任公司、中欧基金管理有限公司、博时基金管理有限公司、渤海汇金证券资产管理有限公司、瑞达基金管理有限公司和中融基金管理有限公司等均发行2只及以上。

浙商基金相关人士对券商中国记者表示,整合优质资源定制券结基金发行是以往券商和公募基金公司采用的常规方式。2021年以来,券商财富管理业务呈爆发式增长,券商向投资者提供优质财富管理工具的需求日益增加。亟需在大量存量基金中快速发掘优质基金产品,通过券结模式,抢占优质存量资源,为投资者提供尽可能多的财富管理产品。对于基金公司来说,改用券结模式,有利于存量基金的持续营销,所以存量基金改券结模式,在未来一段时间内或将成为趋势。

记者观察:券结业务难点何在?

今年是券结模式基金产品发行迎来爆发式增长的一年。券商厉兵秣马的同时,这一业务当然也存在着相当大的难点和阻力。

一个是信息泄露风险,基金管理人的交易指令要通过券商审核后再报交易所,清算数据也会经过券商,链条长了,保密的要求也就更高了;

其次是公募与券商的深度绑定也会让基金公司有所顾虑,如果某只产品选择了券结模式,则意味着其销售渠道主要还是依赖于参与的券商,这样就会导致公募基金更多依赖于此家券商的销售力度,而不是更多分散的渠道;

第三,还要看渠道之间的竞争,采用券结模式并不一定意味着规模会显著上量,但一定意味着引发银行等渠道的意见,最终促使相关方面作出决定的,更多还是商业利益的考量。

整合优质资源定制券结基金发行是以往券商和公募基金公司采用的常规方式。2021年以来,券商财富管理业务呈爆发式增长,券商向投资者提供优质财富管理工具的需求日益增加。亟需在大量存量基金中快速发掘优质基金产品,通过券结模式,抢占优质存量资源,为投资者提供尽可能多的财富管理产品。

目前,规模居前的券结基金托管人仍以银行居多,如睿远成长价值、睿远均衡价值三年这两只巨无霸产品合计规模超500亿元,是目前券结模式下规模最高的2只基金。这2只基金托管人是招商银行,结算人是中信证券。

券商采取券结模式,一方面是作为财富管理转型的抓手,通过机制减少理财经理倒量行为,另一方面也是看中可以撬动托管行的杠杆。但同时这也是阻碍所在,除少数托管与结算一起接下的券商外,整个券结产品合作中,银行话语权依然占据主导。因此,从产品筛选和档期销售上,不一定能按照券商计划进行。此外,近期银行销售杠杆不及预期情况屡有发生,会影响后续券结产品的发行意愿。

其次,基金管理人采用券结模式也是想通过这个模式在产品募集时从券商获取集中销量,并与该券商深度绑定。随着券商券结产品布局增多,券商端销量势必有所分散,最终回归到拼产品业绩的层面,券结产品爆款是否持续有待观察。

最后,对于集中力量进行券结产品布局的券商而言,产品集中度较高,会有一定风险——若产品业绩无法令人满意,则会成为后续券结产品推进及财富管理转型的负面影响。

正如某上市券商人士所言,券商结算模式的成本远高于银行结算模式,业务流程繁琐,费用成本高还需系统改造,如果券结产品业绩不能持续获得投资者认可,导致规模缩小,就会出现产品收入不能覆盖业务成本,甚至清盘风险。因此,这一模式的推进也考验券商选择产品供应商的能力及自身对产品的研判能力。

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com