来源:华夏基金

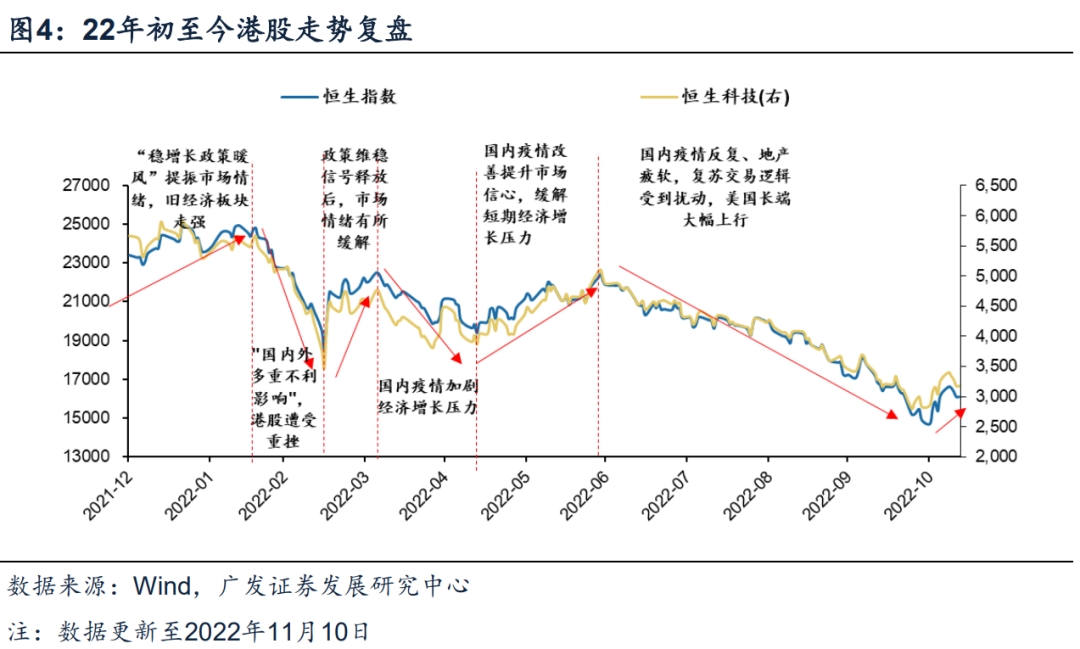

经历了连续两日的高开低走,周二的A股走出一根强势反包的大阳线,站稳了3100点;港股的表现更为优异,恒指收涨4.11%,恒生科技指数涨7.3%。而本月以来,恒生指数和恒生科技指数分别大涨24.9%和33.7%,领涨全球主要指数,双双进入技术性牛市。

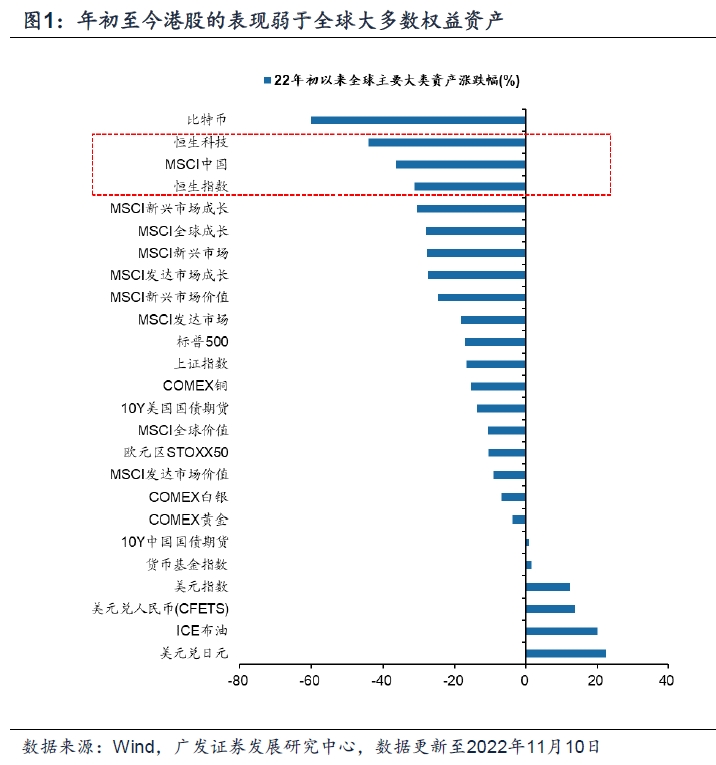

今年以来,复杂的宏观环境成为了压制权益市场的主要因素。今年的“黑天鹅”、“灰犀牛”纷至沓来,伴随着美联储激进加息“收水”、地缘冲突反复发酵以及欧洲陷入能源危机,多重负面影响叠加,一度使得全球主要股市出现集体调整。

但从跌幅的情况来看,港股的表现几乎垫底。恒生指数一度跌破2011年以来的低点,恒生国企指数更曾触及2008年以来的最低水平。

以2021年2月中旬高点作为本轮港股回调的起点,本轮下跌持续了近20个月,“漫漫熊途”也让不少港股基金持有人一度失去信心。

1

今年港股为何表现不佳?

过去两年港股表现弱于A股,其一是因为香港属于离岸金融市场,海外流动性收紧对于港股市场影响更大;

其二,港股“新经济”板块占比更高,更易受全球风险偏好回落影响;

其三,港股外资占比较高,海外加息收紧流动性,叠加俄乌局势升温引发的避险需求,对港股的情绪冲击也会比A股要大。

而且,港股还会受到中国整个宏观经济形势,包括对于未来经济复苏预期的影响。

换言之,港股的走势既要考虑中国的基本面,也要关注全球的流动性。

从内部来看,今年二季度以来,虽然国内经济触底上行的趋势是明确的,但是稳增长政策效果仍处于观察期。

从外部来看,在前期通胀压力没有缓和的情况下,欧美政策收缩预期再加速,衰退风险不断加剧,美债和美元一度升至2008年以来的最高水平,人民币汇率出现贬值压力。

此外,大国博弈不确定性的抬升,也对风险偏好造成了一定的扰动。

“内忧外患”之下,外资投资港股的信心一度受挫,叠加海外流动性收紧使得资金撤离新兴市场。

背后的原因也不难理解,外资远隔重洋,对于我国无论是政策还是发展方向上的理解难免不到位,进而会出现一些短视的行为。

事实上,面对同样的内外部环境,内资对于我国经济中长期向好发展具有较强的信心,所以资金在经济反转前抢跑布局的意愿明显,A股的市场底通常早于经济底。

而对于外资来说,因为了解不够充分,在短期就更倾向于过度反应,或者想要等待基本面出现数据改善再右侧布局。所以A股在表现上,或者反转的进程上时常领先港股。

但是,中国香港作为我国最重要的离岸金融市场,其配置价值和未来发展空间是较为明确的, 尽管外资的信心容易反复,但信心的修复大概率只是时间的问题。

2

近期为何大幅反弹?

行情总在绝望中爆发,在遭遇“史诗级”抛售后,港股市场在本月迎来一场酣畅淋漓的大反攻。

本月以来,恒生指数和恒生科技指数分别大涨24.9%和33.7%,领涨全球主要指数,双双进入技术性牛市。

港股的强势反弹主要是由于前期压制市场的负面因素逐步好转,内外多重利好形成共振。

内部来看:

国内“稳地产”政策进一步发力,先有“第二支箭”加速落地,后有“十六条措施”出炉,提振市场对于经济前景的预期,带动指数层面超跌反弹,南向资金加速布局。

截止11月14日,南向资金本月合计净流入港币360亿元,有效提升港股市场流动性。

外部来看:

美国公布的10月CPI及核心CPI涨幅双双低于预期,市场预计美联储加息预期将放缓,美元指数和美债收益率可能已经来到了筑顶阶段,后续有望下行。

而港股对美债利率更敏感,将更受益于“美债利率上行压力缓解”。

同时,由于人民币汇率被动贬值压力减弱,叠加宏观经济预期改善,人民币汇率大幅反弹,加速外资回流,加大对A股和H股的配置。

本轮港股反弹之强劲,几乎已经成为了本月收益率的“胜负手”。

3

后续走势怎么看?

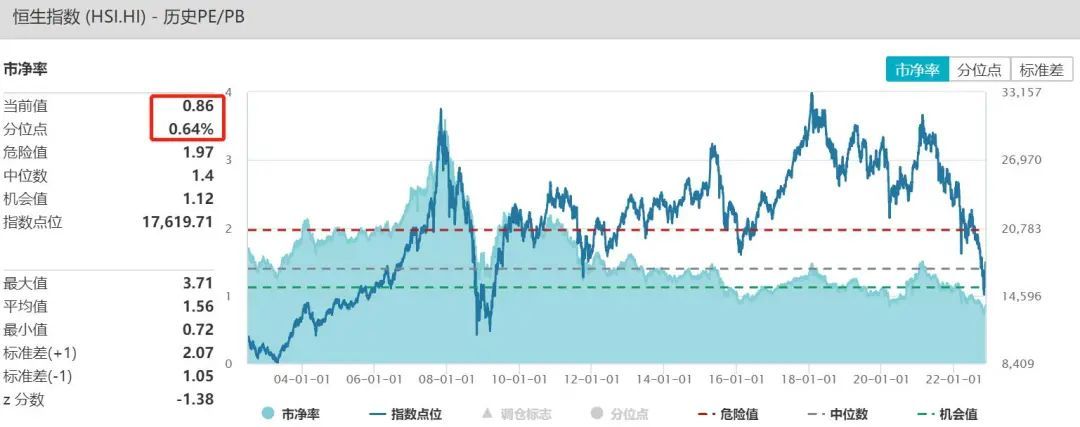

展望后市,本轮A股和港股均处于估值低位,叠加海内外政策拐点,反弹的趋势已经得到确认。

国信证券以“老恒指”(即2016年恒指的结构)复盘历史,发现10月底港股股息率已高达6.3%,居历史高位。在长达40年的历史当中,这一位置买入港股持有一年的盈利概率是100%,收益率中位数是38%。

(来源:国信证券)

港股的反转还需要得到国内经济数据向好和海外流动性紧缩趋缓的验证,但总体而言,即便经历了本轮的大幅反弹,目前恒生指数的估值仍然处于历史绝对低位,从长期来看,机会应该是大于风险的。

(来源:Wind)

同时,部分行业(如互联网)已经由于成功实施降本增效,出现ROE的向上转折,港股的基本面有望迎来改善。

从历史经验来看,在港股、A股同时处于盈利上修的阶段,港股的弹性往往更大。从这个角度来看,当前时点在资产配置中适当考虑港股基金是较为合理的。

至于除了宽基指数以外的具体布局方向,我们不妨从“抄底”资金的动向中寻找端倪。

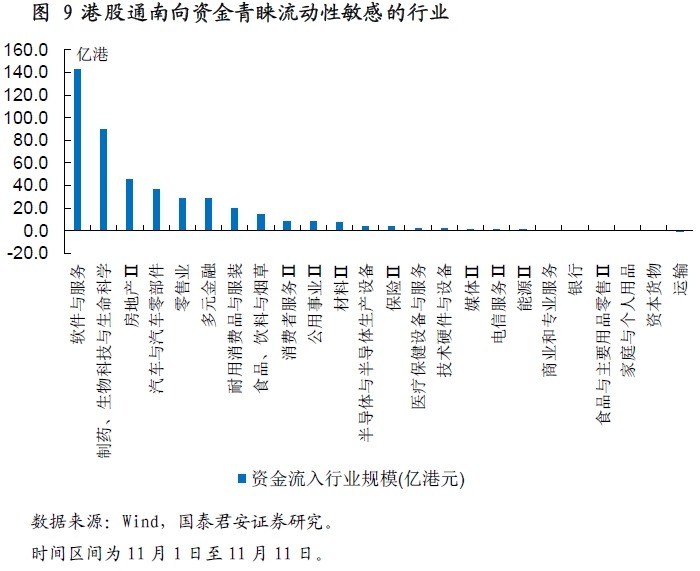

本月以来,南向资金大幅加仓港股,净流向前5名的行业分别为软件服务、制药、房地产、汽车与零部件和零售业,主要青睐“超跌板块”和“稳增长”。

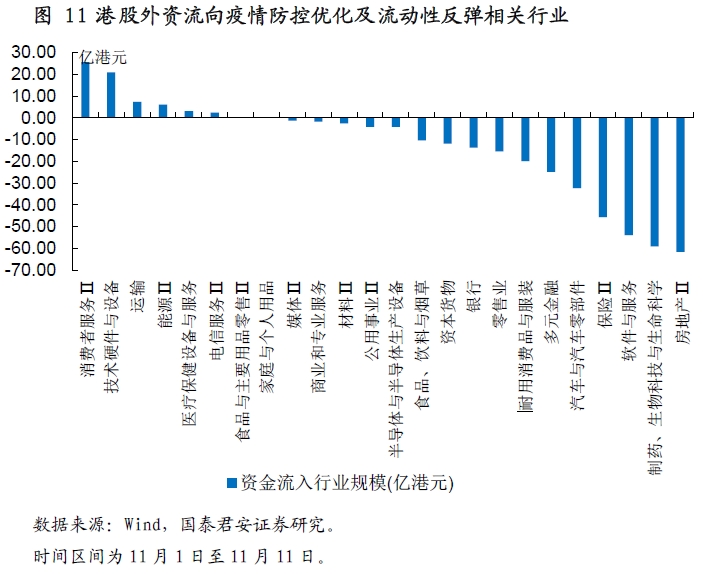

而本月港股外资流入前五的行业是消费者服务、技术硬件与设备、运输、能源和医疗保健设备与服务;资金流出前五的行业有房地产、制药、软件与服务、保险和汽车与零部件。说明外资更看重疫情政策优化和流动性敏感行业,对“稳增长”方向存疑。

而外资与内资都流入的行业为食品与主要用品零售,医疗保健设备与服务,电信服务,能源,消费者服务和技术硬件与设备,说明内外资均在疫情修复方向达成了共识,后续行情值得期待。

(来源:国泰君安证券)

此外,方正证券通过回测发现,自2000年以来,港股中具有高成长属性的行业在历次行情反转中的涨幅均排名靠前。

2000年互联网泡沫破灭,全球资本市场受到波及,在本轮大跌结束后的3个月里,港股的信息技术行业涨幅为 39%,在港股、A 股和美股共33个行业指数中排名第3。

2008年美国次贷危机引发全球金融危机,在本轮大跌结束后的3个月里,港股的信息技术行业涨幅为31%,排名第 3;

2020年新冠疫情爆发,全球恐慌情绪迅速抬升导致股市大跌,在本轮大跌结束后的3个月里,港股的医疗保健行业涨幅为43%,排名第5。

由此可见,以信息技术和医疗保健行业为代表的港股高成长、高弹性标的,在本轮反弹行情中可能值得重点关注。

(来源:方正证券)

4

从本轮反弹中,我们能学到什么?

事实上,这样的大涨虽然突如其来,但也并非全然意外。

挖掘基在之前的多次直播当中也跟大家聊过,我们往往都是在乐观的时候过分乐观,悲观的时候又更加悲观。

就好像房价涨了20年,不少人都认为房价会一直涨,而港股10多年涨幅归零,接下来似乎就要一直跌。就算股价已经极度低估,已经出现了大级别底部的机会,也会被悲观的人解读成所谓的“估值陷阱”。

但在这10多年间,GDP是在正增长的,港股上市公司整体盈利也是正增长的,港股的内在价值是正增长的,价格跌到非常便宜之后,就意味着负面情绪开始出清,类似于当下这样稍有转机,股价就可能迎来反弹甚至反转,尽管资本市场内生的复杂性会使得这个过程难以一帆风顺。

如果将股价下跌比作生病,我们需要知道,真正的估值陷阱,是指那些得了“绝症”、投资逻辑被完全颠覆的资产。而即便经历了大幅回撤,港股的情况更类似于感冒。

因为市场的涨跌只会改变市场的估值和情绪,并不会改变投资标的的内在价值。港股市场是中国新经济的桥头堡没有发生改变,在全球资本市场中的吸引力也没有发生改变,也许过程有波折,但感冒最终会痊愈。

港股近来的困境在2016年初也曾发生过,彼时的恒生指数跟当下一样,市净率也在0.8左右。面对如此便宜的价格,仍然有不少人极度看空、充满质疑:中国经济尚未企稳、香港市场大势已去、外资逃离资本市场……

这种情况下,港股怎么能买呢?

尽管下跌必然伴随着市场的恐慌,但是理性的投资者应该知道,股价之所以便宜,必然是包含了各种各样悲观的预期,一旦这些风险得以消除,股票还会是今天的价格吗?

于是最后的结果是,恒生指数在2016年2月12日经历了最后一跌,在随后的两年中从18000点上涨至33000点,走出了一轮大牛市。

尽管市场是公平的,会把同样的机会给到所有人,但对事物不同的看法以及不同的决断能力,必然会导致截然不同的结局。于是同样是恒指14000点,有人含泪割肉,有人毅然布局。

正应了那句话,悲观者可能正确,但乐观者最终赚钱。

(文章来源:华夏基金)

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com