来源:诺安基金

最近的市场还真是挺考验人性的,在经历了春节后快速的修复行情之后,前期领涨的板块开始逐渐出现了调整的情况。

如果现在走吧,就有点像一些网友说的“马拉松剩最后一公里没挺住”那种感觉……

但是加仓吧,这么上下震荡又有点心慌。

真是让人“想爱不敢,想走又不甘”,那叫一个抓心挠肝呀。

市场接下来究竟会如何呢?我们先不妨看看过往这种“快速上涨后的震荡行情”市场是怎样演绎的,从中寻找一些线索。

A股历史上的那些

“快速上涨后的震荡行情”

中信建投复盘了历史上这种在一个月之内上证指数上涨超过15%,然后接着进入震荡整固的情况。

从2005年到现在,A股总共上演了4段这样的行情。

分别于2008年12月31日、2010年9月16日、2019年1月28日、2020年6月9日开启快速上涨,在较快见顶之后,接下来的2个月内开启震荡整固行情。

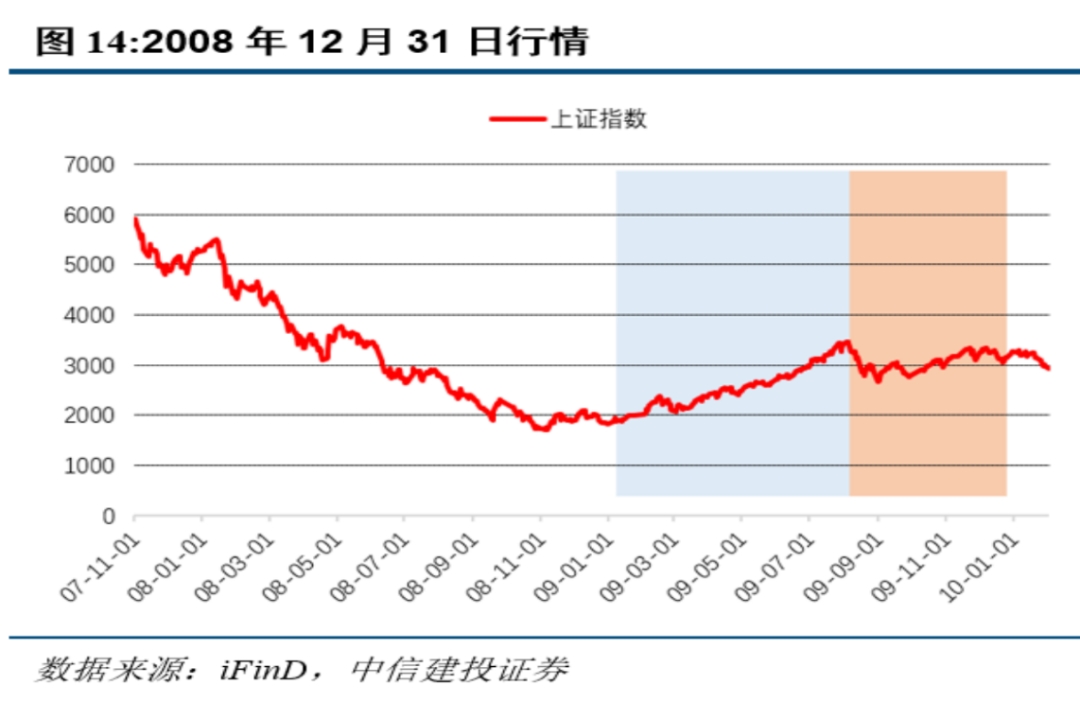

2008年市场普跌,指数从6000点一路走低,直到四季度下行趋势渐缓,但市场对于政策持续性与见效时效都存在一定疑虑,市场还没有明显起色。到了2009年初,政策持续发力,十大产业振兴规划相继出台,刺激了一轮修复行情的展开。但随着2009年7月7日楼市降温政策出台,8月5日宽松的货币政策出现调整,紧缩的货币政策预期使得指数再度大跌,而后市场走出震荡整固行情,后续市场主要集中于主题投资。

下图中蓝色区域代表快速修复行情,黄色区域代表震荡整固阶段,后图相同。

图片发布日期: 2024-03-18

2010年,在房地产降温与“提准”等政策的背景下,指数出现较大下跌;而后伴随着全球量化宽松的货币政策,上证指数快速修复。当年11月11日,CPI数据公布,连续4个月上涨达到4.4%,基于对通胀与紧缩的货币政策的担忧,修复行情结束,市场进入震荡整固行情。震荡行情中,板块轮动加速,主要表现为主题投资,市场缺少明确主线。

图片发布日期: 2024-03-18

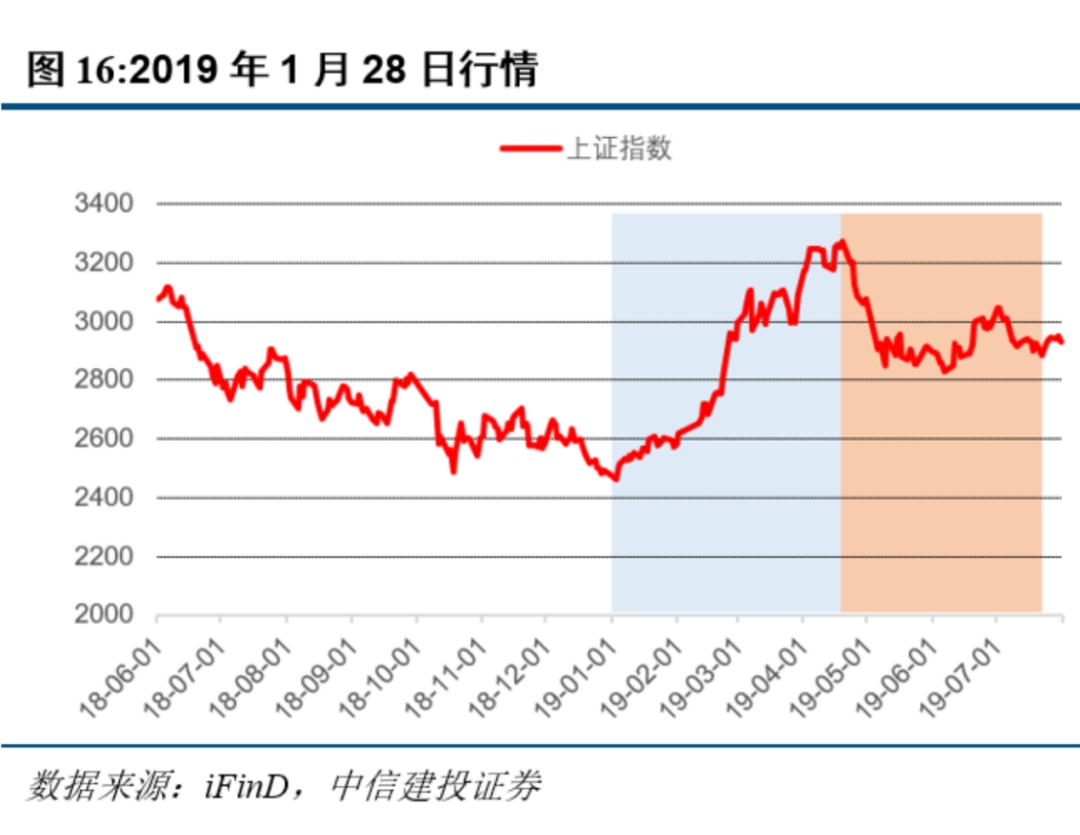

在经过2018年的大幅调整后,2019年初随着政策的宽松,市场走出快速修复行情。同年4月,因经济增长优于预期,政策预期由宽松转向中性;而后,在贸易战的背景下,市场在大幅调整后进入震荡整固。此轮行情中,科技创新成为主题投资主线,5G、云计算等概念表现优异,科技股进入新一轮景气周期。

图片发布日期: 2024-03-18

2020年疫后复苏带来全球风险偏好的修复,国内经济显著领先海外,股市迎来了新一轮的快速上涨。7月后,国际争端加剧,后续市场进入震荡整固阶段。2020年下半年表现出非常明显的主题投资行情。

图片发布日期: 2024-03-18

从这4段以往案例来看,我们可以总结出来一些经验:

第一,在市场出现快速修复之后,如果经济数据未能出现明显改善或政策未能持续发力,市场一般会维持一段时间的震荡整固;

第二,在震荡期间要格外注意市场对于政策预期的改变,比如政策预期是否由宽松转为中性或紧缩?

第三,是否出现使得市场风险偏好发生变化的事件,比如贸易战、国际争端等事件,使全球市场风险偏好降低等因素拉长震荡时间;

第四,震荡整固期间,市场热点相对较多地围绕着利好政策或事件展开,主题投资行情相对比较活跃。

本轮震荡行情的市场环境如何?

根据上面这些经验,在观察本轮震荡行情演绎的时候,我们可以重点观察接下来经济基本面能否明显改善?政策是否能持续发力?货币政策、财政政策的预期会不会发生改变?市场风险偏好有没有改变?以及有什么主题投资机遇可以把握?

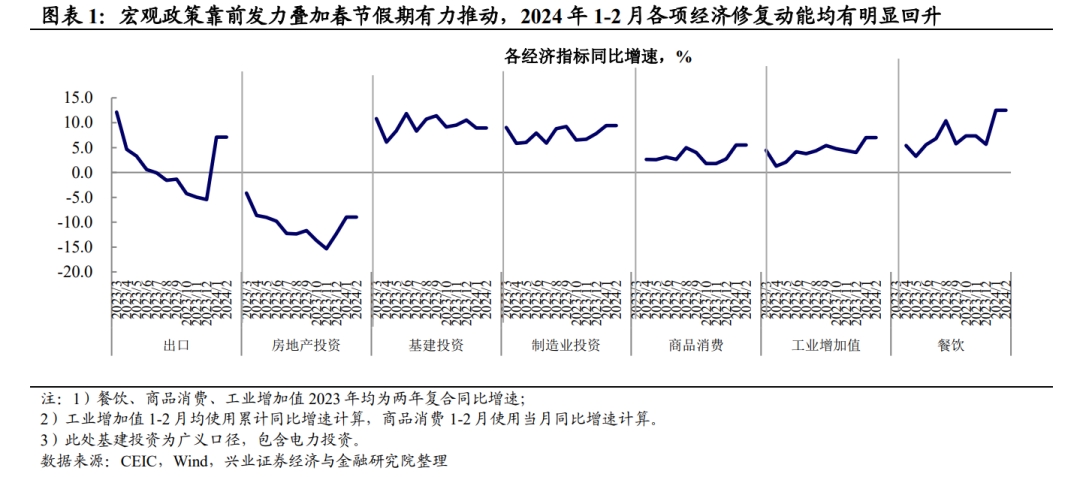

1、当前经济修复起步平稳,但还待政策进一步发力

根据国家统计局3月18日发布数据显示,1-2月份,规模以上工业增加值同比增长7%,高于市场预期的4.3%;全国固定资产投资同比增长4.2%,高于市场预期的3.0%;社会消费品零售总额增长5.5%,略高于市场预期的5.4%。

可以看到,随着宏观组合政策效应持续释放,国内的生产需求稳中有升,就业物价总体稳定,发展质量不断改善,消费回暖,居民消费信心逐步回升,经济运行延续回升向好态势,起步平稳。

地产部门有所改善,但对经济仍有较大拖累。整体来看,在宏观政策靠前发力叠加春节假期有力推动下,2024开年国民经济可以说是起步平稳的。

图片发布日期: 2024-03-18

2、社融修复速度虽相对较慢,但单月融资数据的波动不一定完全反映经济基本面的形势

M1、社融在上月修复后再次回落,2024年3月15日,央行披露2月金融统计数据,2024年前两个月人民币贷款增加6.37万亿元,2月增加1.45万亿元,同比少增3600亿元;前两个月社会融资规模增量累计为8.06万亿元,2月增加1.56万亿元,同比少增1.6万亿元;结合1、2月整体来看,社融修复速度相对较慢。

中信建投表示,2月新增人民币贷款偏低,主要由于居民短期贷款季节性回落、以及银行平滑信贷投放下企业票据融资同比少增。新增社融偏低,主要由于新增人民币贷款、以及政府债净发行同比少增。

中金公司认为,在央行强调“均衡投放”的供给端新模式下,单月融资数据的波动不一定完全反映经济基本面的形势,银行可能在供给端主动管理了2月的信贷投放节奏,但信贷质量仍然较强、非票据信贷同比继续增长。剔除供给端的波动之后,2月政策发力仍然明显。向前看,政策发力的力度可能会继续加强,3月信贷需求可能会有所恢复。

3、经济复苏还需巩固

不过当前经济还面临外部环境复杂性、严峻性、不确定性上升的情况,且国内有效需求不足的问题犹存,经济持续回升向好基础还需巩固,在经济修复节奏差异的影响下,后续月份经济或仍会呈现出曲折式修复的过程,资金可能不会太快发生明显的切换。

4、政策预期不会太快发生改变

在地产周期企稳回升、以及房价和通胀预期回升前,政策仍需持续发力来推动经济维持复苏态势。所以从政策预期上来看,当下倒无须太过担忧政策松紧的转变,从2024年政府报告各项工作安排来看,各项政策安排整体稳健,经济工作重心仍聚焦于经济的稳定、复苏。

5、风险偏好存在修复空间

兴业证券认为,年初以来,证监会发言人多次指出,要建设以投资者为本的资本市场。在政策端对投资者保护的关注度提升下,以及对其他中长期问题的修复,这或给后续市场风险偏好带来一定的修复空间。

投资者如何布局?

1、政策支持、增量资金持续流入,市场大幅下行风险有限。

开年后稳增长政策密集快速落地,包括新一轮设备更新和消费品以旧换新、城中村改造及保障房建设资金陆续到位、热点城市优化限购政策、广义财政进入发力期,伴随天气转暖及人员陆续到岗,经济运行或将延续复苏势头。

同时,两会以来经济、资本市场方面政策频频,3月15日证监会表示已制定出台多项文件全面从严加强企业发行上市活动监管、推动上市公司提升投资价值、加强投资者保护、打击财务造假、严格规范减持、加大分红监管、加强市值管理。

此外,随着外围股市赚钱效应下降,国内政策预期上行,以北向资金为代表的外资明显加大对A股配置。

在经济复苏平稳开局、政策支持、增量资金持续流入三方面合力作用之下,接下来市场大幅下行风险有限,不必过于恐慌。

2、4月末的政治局会议是下一个重要观测时点

两会政府工作报告对当下做出了“有效需求不足,部分行业产能过剩,社会预期偏弱,风险隐患仍然较多”的判断。

不过中信证券指出,目前为止的政策主要还是集中于供给端。增发的特别国债聚焦于重大战略和安全领域,新质生产力政策聚焦于科技创新和发展模式转型,地产政策聚焦于给开发商提供合理流动性支持以扛过下行周期,地方债政策聚焦于化解存量严控增量。

消费品以旧换新行动方案属于少数的消费端刺激政策,但具体的规模、范围和补贴形式等仍有待明确。

随着一季度经济恢复的成色逐渐清晰,未来的增量政策可能会在扩大内需以及供给侧去产能上有更多突破,4月末的政治局会议是下一个重要观测时点。

3、控制节奏、速度,可考虑分批入场、定投加仓等形式

不过当前时点临近一季报披露期,多数行业2023、2024年盈利预测持续下修;且地产基本面仍偏弱运行,可能对复苏有一定的拖累;当前需求不足、供给过剩的环境还有待政策端做出更多针对性的应对,4月底政治局会议是关键窗口。

同时,近期行业轮动明显加速,市场分歧加大,或在寻找新的主线方向,对于前期已累积较多板块,不宜过度追高。

所以对于当前想要入场的朋友来说,最好能控制好节奏、速度,不宜过快入场,可以考虑分批买入、定投加仓等方式参与市场。

4、下一阶段主线方向可以考虑两会中重点关注方向

从中长期维度看,2024年政府工作报告强调要发展新质生产力,为未来产业发展指明方向,下一阶段长期主线方向可以考虑新质生产力相关概念。重点可关注新型要素建设(国产算力)与配套(材料、基础软件、基础装备等),以及从导入期进入成长期的大模型应用、人形机器人、自动驾驶、卫星互联网、低空经济和生物技术等。

(文章来源:诺安基金)

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com