北京 来源: 中国网财经

北京 来源: 中国网财经 来源:博时基金

A股的反攻来得猝不及防,基民也收获了久违回血的快乐。

自2月6日阶段触底以来,万得全A指数的累计涨幅已达21%,超过20%,也就是市场常说的“技术性牛市”。而在本轮反弹中,多数权益基金也快速回血。根据所长统计,2月6日以来正收益的主动权益类基金接近100%。

不过拉长到今年以来的维度,年内真正回本的主动权益类基金仅占到48%左右,不到一半的水平。为什么手里的基金还没有成功“转正”呢?

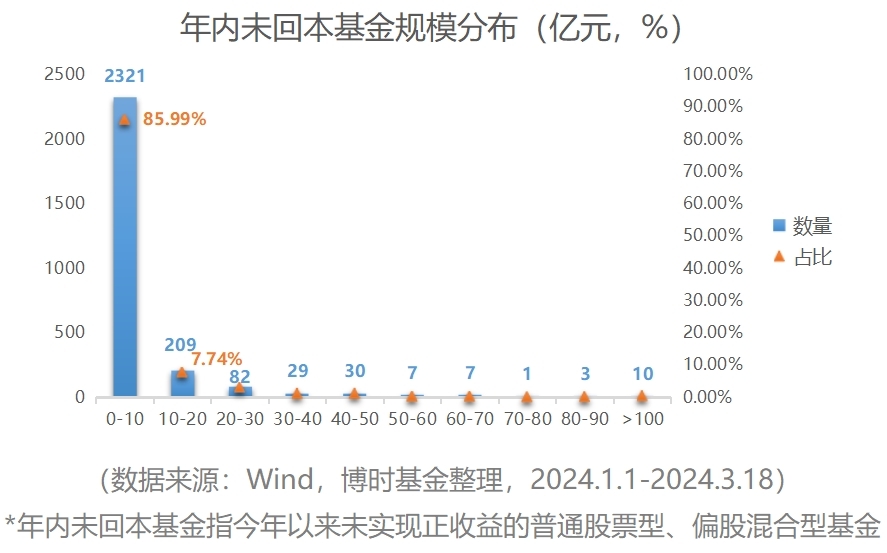

从规模效应上看,年内未回本基金大多为规模在10亿元以下的“迷你基”,占比近86%。此外是规模为10亿-20亿元的基金,占比7.74%。

为何规模小的基金今年难回本?

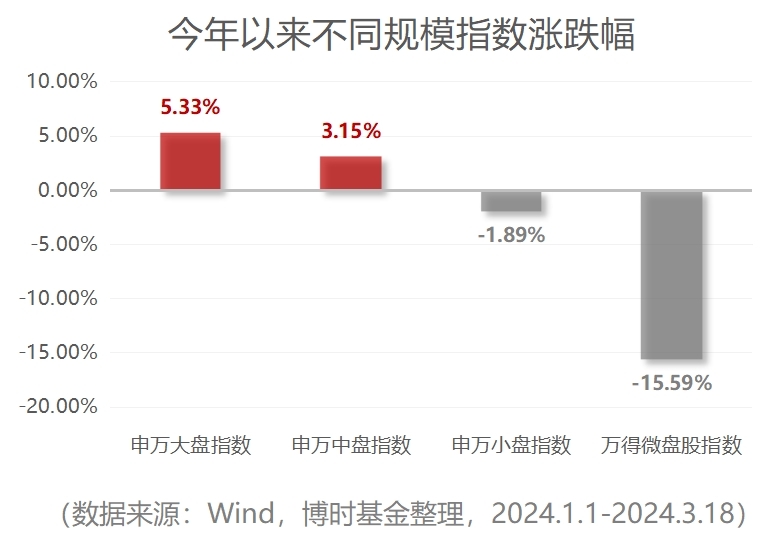

从不同规模指数今年的表现来看,微盘股不同于2023年的强势,在今年出现了较大幅度的回调,跌幅超过15%。而大盘风格今年表现相对突出,今年上涨5.33%。与之相应的,规模较大的基金往往在本轮大盘风格占优的行情下快速回血,而曾经“以小为美”的迷你基金失去了过往的优势。

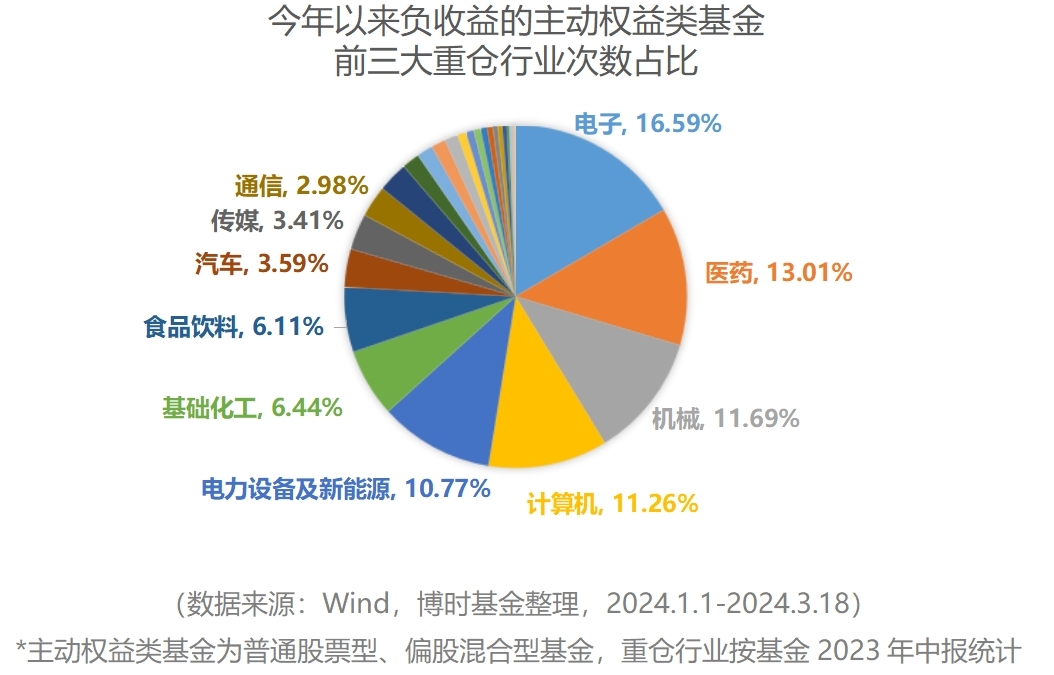

从行业风格上看,按去年各基金中报公布的行业配置进行统计,今年以来仍是负收益的权益基金,其前三大重仓行业主要分布在电子、医药、机械、计算机、新能源、基础化工、食品饮料等领域。

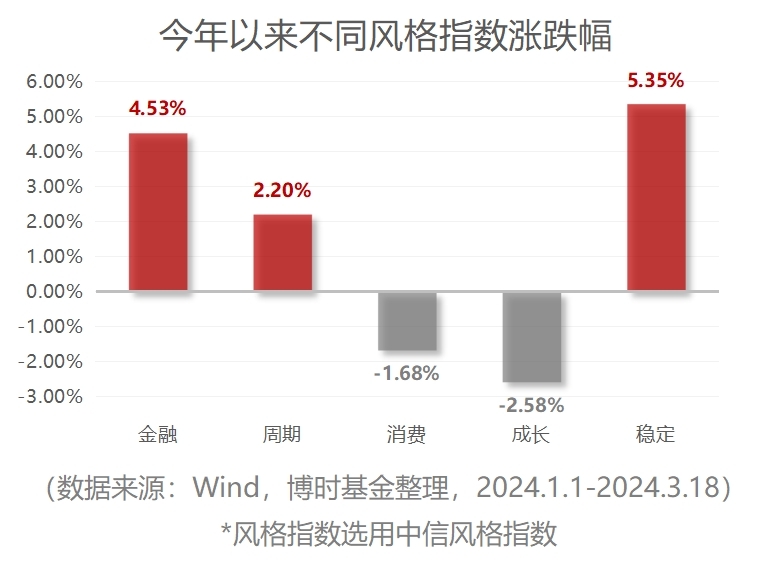

而今年市场修复依旧呈现结构性特点,以大盘、价值风格领先。从中信风格指数表现来看,成长风格也要弱于金融、周期、稳定等风格指数。

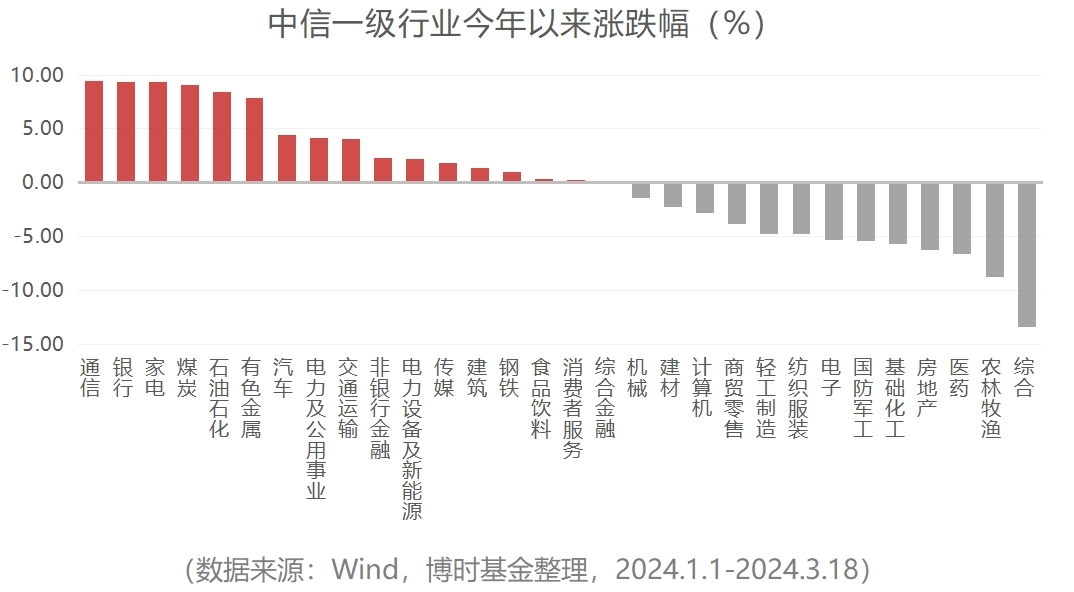

从中信一级行业表现来看,今年AI提供了主要的热点,通信板块实现领涨。银行、家电、煤炭等周期行业也贡献了主要涨幅。而基金重仓配置的行业例如电子、医药、机械等等在今年的涨跌幅仍然是负值,表现相对落后,也构成了基金尚未完全回本的部分原因。

总的来看,今年主力资金持续流入核心大盘指数,快速拉动市场回升的同时,也让市场的整体风格向大盘价值方向倾斜,热衷成长风格的主动权益类基金虽同步享受了市场的反弹,但从幅度上不及其它配置周期或价值方向的基金。

但是,市场风格始终是轮动的,短期修复较缓并不意味着失去吸引力。相反,成长板块在新质生产力等新兴产业趋势下,或许能迎来更多反转的可能性。

当下应该怎么做?

所以,对于手中持基的朋友们,现在要做的有两件事。

第一,对手里的基金做一次整体的复盘。

看看这波收益没有回血是上述所说的市场原因还是基金自身的问题。对于基金经理过往的业绩表现,基金目前持有的行业标的,有清晰的认知和自己的思考。如果基金过往业绩扎实,行业前景也依旧看好,那么可以多点耐心等待。

第二,提前设置好一个收益预期,及时进行收益兑现。

经过本轮反弹行情过后,未来的市场可能会出现波动,当满足阶段性的收益预期时,就可以落袋为安。这样在估值再次回调到低位时,也能有余力继续补仓,而不会再次抱憾于没有参与到市场的低位。

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com