北京 来源: 中国网财经

北京 来源: 中国网财经 来源:富国基金

01

北上资金重返大幅净流入的原因?

上周北向资金净买入328.20亿元,创下近8个月来最大单周净买入记录。且2024年以来,北向资金累计净买入706.18亿元,超过2023年全年。

究其原因:一是富时罗素指数于3月15日调仓,带来被动跟踪资进一步增配A股;二是2月以来美元兑人民币基本处于横盘震荡,为北上资金净流入提供较为稳定的汇率环境;三是2月CPI同比转正叠加1-2月进出口超预期改善,经济修复预期强化。

02

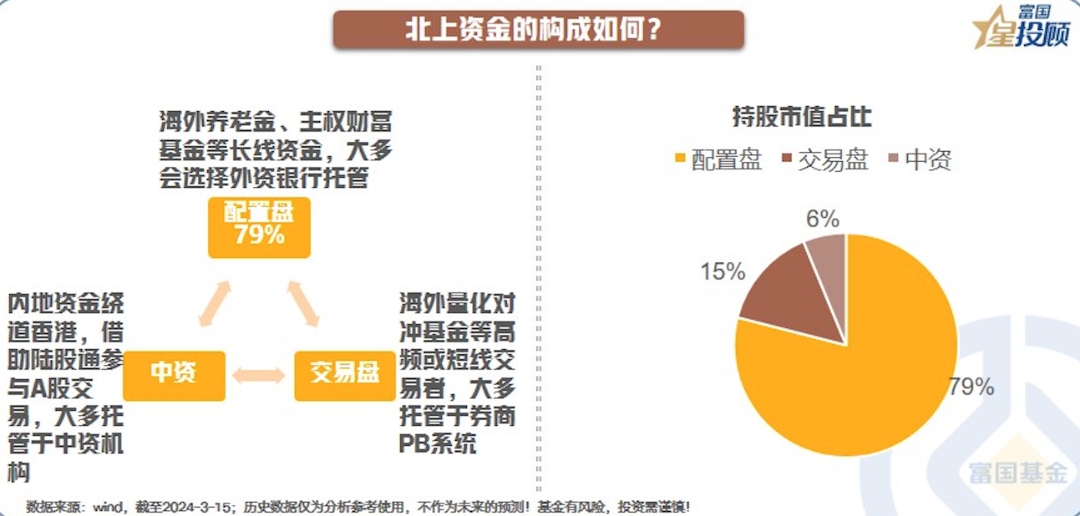

北上资金的内部构成如何?配置盘+交易盘+中资。

提起北上资金,大家往往会和长线资金或是价值投资划上等号,但其实并非如此。根据资金的托管机构,可以将北上资金划分为三类:一是配置盘,主要为海外养老金、主权财富基金等长线投资者,大多通过外资行托管;二是交易盘,主要是海外量化对冲基金等高频或短线交易者,大多通过券商PB系统托管;三是中资,即绕道香港来参与A股投资的内地资金,大多通过中资基金托管。

从持股市值看,配置盘是主导力量,占比为79%,交易盘、中资分别为15%、6%。

03

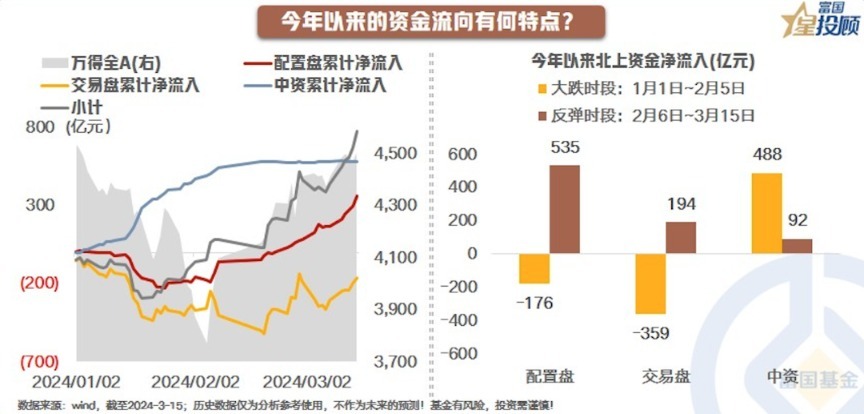

三类北上资金的流向有何特点?

开年以来,A股走出“V”型反转行情,而从三类资金的流向看,在大跌阶段和反弹阶段的表现大有不同。1月1日-2月5日的大跌阶段:中资是最坚强的后盾,大幅净买入488亿元,而且是越跌越买;配置盘和交易盘均有不同程度的净流出,但基本在下跌的后半程逐渐企稳。

2月6日-3月15日的反弹阶段:最大的买方是配置盘,顺势而上,大幅买入535亿元;交易盘采用的是“波段操作”,进出较为频繁,买入194亿元;中资在此阶段的动向相对稳定。

04

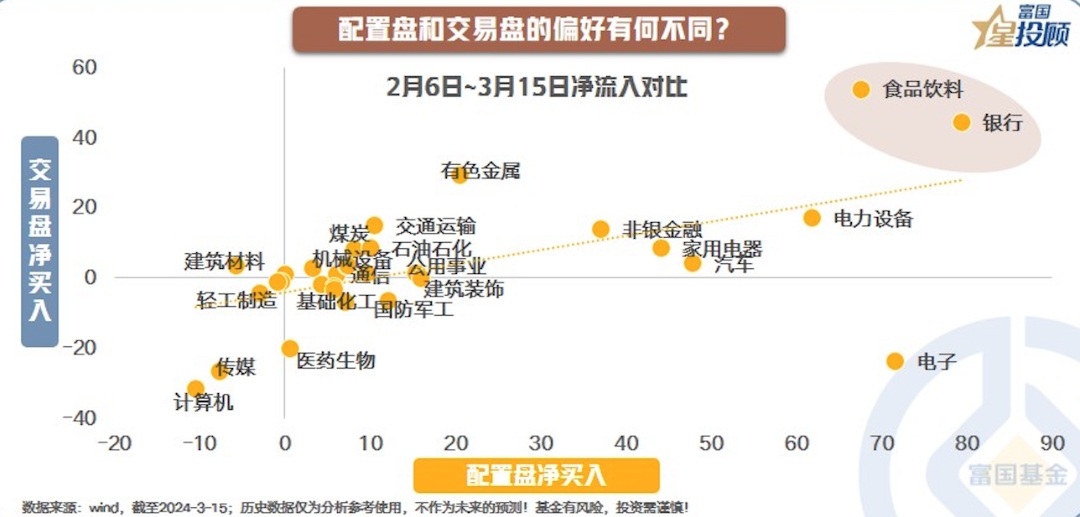

配置盘和交易盘分别在买什么?

从2月6日-3月15日的净流入情况看,有共识也有分歧。共识点:食品饮料和银行是两类资金都在大幅“买买买”的行业,而计算机、传媒遭到了共同的抛售;分歧点:配置盘对于电子行业较为青睐,但交易盘却是流出之势。

05

为什么大家如此关注北上资金?

股票市场本身就是一个“蓄水池”,一边“入水”,一边“出水”,如果流动性充裕,资产价格自然水涨船高。“入水口”就是资金供给,即新发公募、ETF净申购、陆股通、融资资金、股票回购等,其中,北上资金是重要一员。

而且近年来随着北上资金涌入,在A股的重要性也逐渐抬升。从北上资金在A股的成交额占比看,2017年末仅3%,2023年末抬升10个百分点至13%。

06

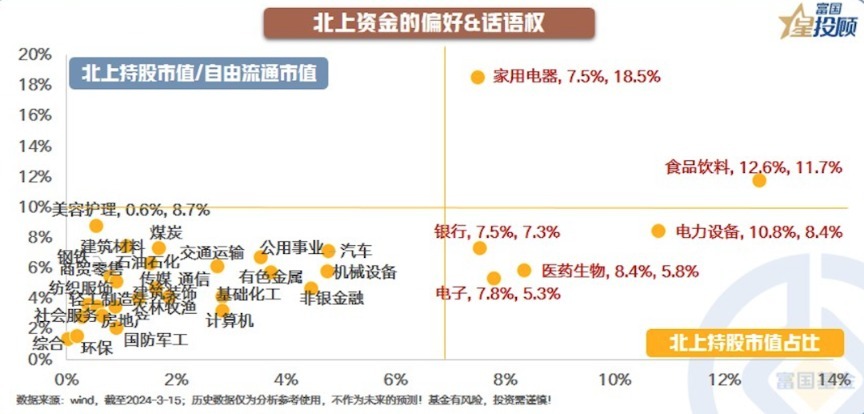

北上资金的偏好和话语权在哪些行业?家电和食品饮料是核心。

一方面,从北上资金持仓结构看,食品饮料重回北上资金的“心头爱”,占比13%,其次为电力设备、医药生物、电子、银行、家电,六大行业的合计占比为55%。另一方面,从北上资金的“话语权”,即北上资金持仓占行业自由流通市值比看,家电获得“头把交椅”,占比达到19%,食品饮料紧随其后,占比为12%,美容护理和电力设备也相对较高。

07

北上资金的审美有何变迁?长期看,从蓝筹到赛道。

拉长视角看,北上资金在2019年及以前,更注重盈利能力的稳定性,所以主要买大消费和大金融;2022-2023年,北上资金重点加仓高景气行业,且对于板块的净流入结构上更加多元和均衡;今年以来,消费和金融又重新回到了北上资金的“聚光灯”下。

08

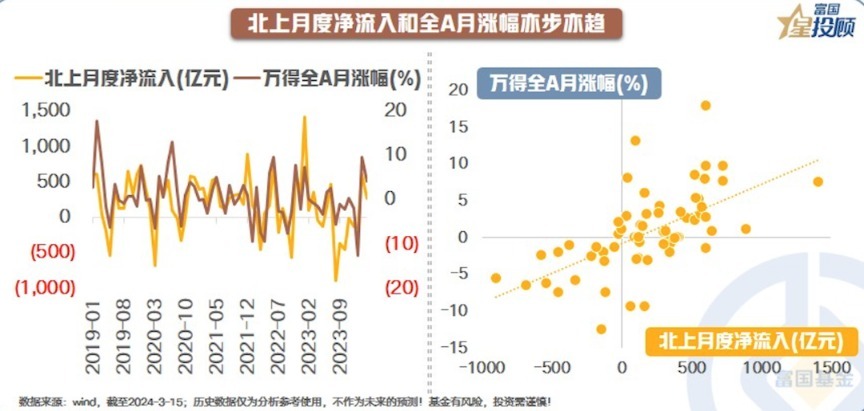

北上资金有择时能力吗?整体趋势看,并不具备。

根据wind统计,2018年底之前,北上月度净流入和万得全A月涨幅并没有很明显的相关性;但2019年以来,两者走势呈现亦步亦趋的态势,基本是同向波动的,相关系数为0.6。另外从拐点看,北上资金并不具备“前瞻性”特征。因此,“跟着北上买”并不合适,反而应该保持一定的逆向思维。

09

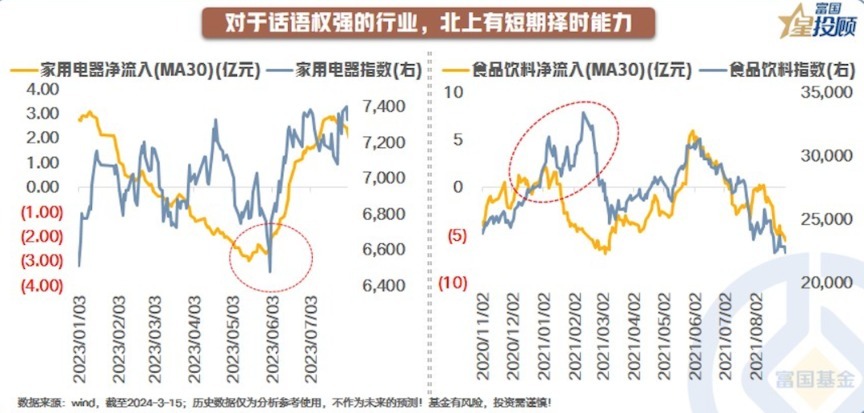

北上资金有择时能力吗?话语权强的行业,有一定短期择时能力。

对于话语权比较强的行业,北上资金动向会有一定指引意义。如2021年1月初北上资金提前减仓食品饮料板块,规避了春节后核心资产抱团行情的瓦解;再比如2023年5月中下旬北上资金提前加仓家用电器板块,领先了家电反弹行情半个月。

(文章来源:富国基金)

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com