来源:中国科技投资

有新华保险前员工反映,自己本想应聘行政人员,却被公司“套路”成保险销售员,为晋升购买17份自保件,购买后“被逼”离职

近日,新华保险(601336.SH)原业务员向《中国科技投资》记者表示,新华保险旗下分支公司以物质奖励、升职加薪为由“诱导”员工购买17份自保件,累计缴纳保费近6万元,而保费支付方式均通过透支自己的信用卡完成,目前该业务员因经济困难无法续交保费,致使保险合同废止,已交保费亦无法退还。

早在2016年,原保监会即发布《中国保监会关于进一步完善人身保险精算制度有关事项的通知》,指出保险公司不得接受投保人使用信用卡支付具有现金价值的人身保险保费以及对保单贷款进行还款。

此外,自今年以来,北京、山东、重庆三地银保监局相继出台相关政策,规范自保件和互保件管理。其中,重庆银保监局明确要求,不得以购买保险产品作为销售人员入职、转正或晋级的条件。

透支信用卡自购17份保险

“本想应聘秘书,不想最后却成为了保险代理人。”近日,孙华(化名)向《中国科技投资》记者讲述了自己被“套路”应聘成为新华保险旗下分公司的一名业务员,并在上级领导要求下“被迫”购买了17份自保单的经历。

孙华称,2015年5月份,因看到招聘网站上有大量文员、秘书、行政人员等岗位的应聘广告,且待遇不错,即投递了简历。数天后,孙华收到一份来自新华保险的面试邀请,面试人员向孙华说明招聘岗位为新华保险旗下分公司的行政岗位,每月提供无责底薪、试用期三个月,转正后收入更加丰厚。

面试通过后,孙华即进入新人培训,随后却被告知试用期无底薪,要转正需先完成9000元的保单费用,不转正无工资。为顺利转正,孙华只好自购9000元保费,并与新华保险公司签订了一份“保险代理人合同”。“当时疑惑为什么签的不是劳动合同,公司却说只有签了保险代理人合同,当朋友家人需要保险时,我才有资格向他们推荐。”孙华说。

*图源:孙华新华保险代理人证件

成为新华保险正式员工后,孙华发现转正后仍然无底薪,且每月需完成至少一份保险单的绩效考核,无法完成则无工资。“之前入职培训时号称的高薪、行业前景光明、行业发展好等内容基本就是忽悠,大部分人都是被这种方式诱骗进来的。”孙华说。

而孙华另一位同事李立(化名)同样向《中国科技投资》记者表示,“我刚开始也是以管理岗位的名义进公司的,但后来发现也不是管理岗位,都是从业务员做起,最开始有一个7天的保险知识培训,而且公司里有很多员工都是以文员的名义招进来的。”

记者从多个社交平台了解到,不少网友均讲述了自身被“套路”招聘成为新华保险业务员的经历,与孙华的情况大都相似。此外,陕西当地的媒体曾在2020年6月份报道过,新华保险以其他公司的名义,将不少应聘文员的求职者“诱骗”成为新华保险的业务推销员。

就在孙华萌生辞职想法时,却被上级领导告知如果达到业绩要求,不仅可以拿到工资,还能进行职务晋升,另加丰厚的物质奖励。于是,孙华决定继续留在公司,并晋升为“高级主任”,不过每月的考核量仍然难以完成,这时上级领导给他提出“新建议”。

“就是让我带头买保险,领导说我都不买保险还当什么主任,我不买保险下面的团队也就不会买,大家都不买我就没有收入,大家都付出了我就有业绩,收入也比较高,天天给你洗脑,说什么年收入百万不是梦。”孙华坦言道。

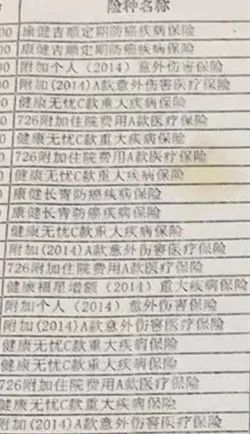

由于自身经济不富裕,孙华选择用信用卡购买保险。此后的一年多时间,孙华基本上每月均会购买一份自保件,除此之外,还给自己的父母亲分别购买过保险,截至目前,孙华已购买自保件17份,给父母亲共购买5份保险,涉及险种包括“健康福星增额(2014)重大疾病保险”“附加个人(2014)意外伤害保险”等。

*图源:孙华购买的部分保险截图

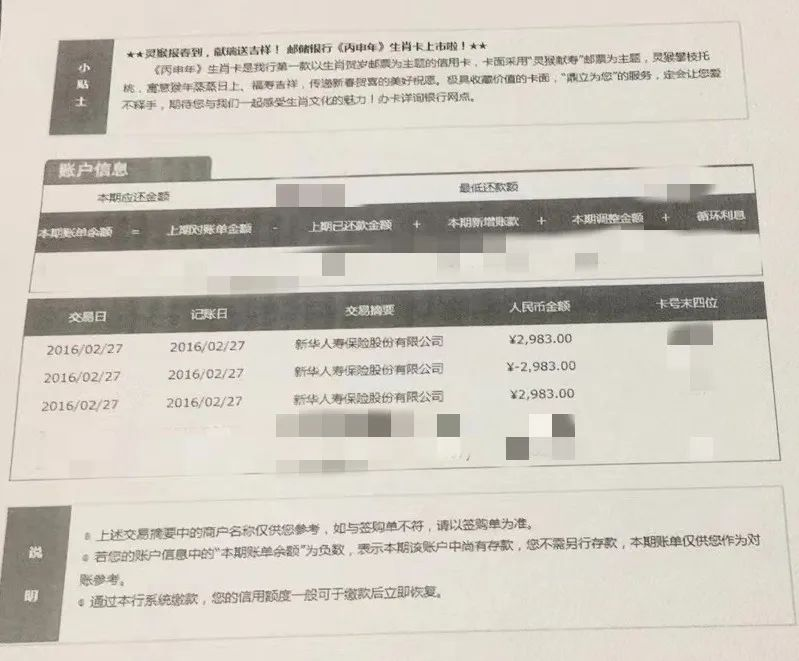

李立告诉《中国科技投资》记者:“为了达到业绩要求,我也是用信用卡购买的保险,不过是先将信用卡的钱取出来,再转存到公司的银行卡账户上,然后公司从账户上自动划扣。但据我所知,我们很多员工都不具备购买保险的条件,或者就是没有钱购买保险,最终只能用信用卡套现的方式购买保险。”

晋升前夕被辞退

2016年六七月份,就在孙华即将晋升为“业务经理”时,因公司人事纠纷,孙华“被迫”选择离职。此后两年时间内,因想到帮父母亲购买保险,所以孙华并未断缴保费。“一个是觉得可以帮父母亲买一份保障,另外就是所有的保费加在一起每月扣费不多,且保费是自动从信用卡扣款,所以也就没在意。”孙华表示。

直到2020年7月份,孙华因信用卡负债太多,经济困难无法还清,才想取消自己购买的17份自保件,累计保费金额近6万元。经过与新华保险协商,公司愿意退还7409元保单现金价值,但剩余的5万多元保费无法退还。

*图源:孙华信用卡缴纳保险账单

不过孙华希望保险公司能退还所有保费,孙华介绍,17份自保件中存在诸多违规问题。早在2018年10月,银保监会在官方网站发布【银保监保罚决字(2018)1号】文,查出新华保险市场部制作的《健康福星增额(2014)重大疾病保险产品培训课程》培训课件含有夸大保险责任的表述,新华保险却将之挂于内网,供公司内外勤及销售人员使用,2016年10月至2017年10月期间,新华保险累计销售该保险保单98260件,涉及保费3.3亿元。

2016年12月21日至2017年3月31日期间,与主险新单附加投保的《附加个人(2014)意外伤害保险》,费率按条款所附标准费率70%执行,该费率浮动未按照公司在银保监会备案的费率执行。上述期间,新华保险共计承保与主险新单附加投保的上述附加险166844件,涉及保费2089.2万元。其中,166298件费率按照条款所附标准费率70%收取,涉及保费2079.8万元。

除此之外,2016年9月,原保监会发布了《中国保监会关于进一步完善人身保险精算制度有关事项的通知》,其中第四条指出,“保险公司提供保单贷款服务的,保单贷款比例不得高于保单现金价值或账户价值的80%。保险公司不得接受投保人使用信用卡支付具有现金价值的人身保险保费以及对保单贷款进行还款。”

对此,北京律师协会保险专业委员李滨向《中国科技投资》记者表示,“当事人没有实际的保险需求,而是迫于外界压力购买保险,而且还是借钱购买的,基本可以判定是因为业绩压力或洗脑之后购买的保险,原保监会的本意应该是指不能借钱购买保险,所以本质还是在于投保人是否有实际需求,如果有就应该用自有资金购买,而不是借钱购买。”

“信用卡能否购买保险目前没有明确的规定,不过大部分保险产品,都不支持信用卡付款。”明亚保险高级合伙人陈俊告诉《中国科技投资》记者。

需要提及的是,自今年以来,北京、山东、重庆三地银保监局已相继出台相关政策,规范自保件和互保件管理。其中,重庆银保监局明确指出,自保件是指销售人员作为投保人、被保险人或受益人的保险合同,及投保人、被保险人或受益人是销售人员的配偶、父母、子女等直系亲属的保险合同。

同时,对于绩效管理问题,重庆银保监局明确要求,不得以购买保险产品作为销售人员入职、转正或晋级的条件;不得将自保件和互保件纳入任何形式的业绩考核和各层级的业务激励、竞赛方案;自保件和互保件直接佣金水平不得优于其他客户保单。

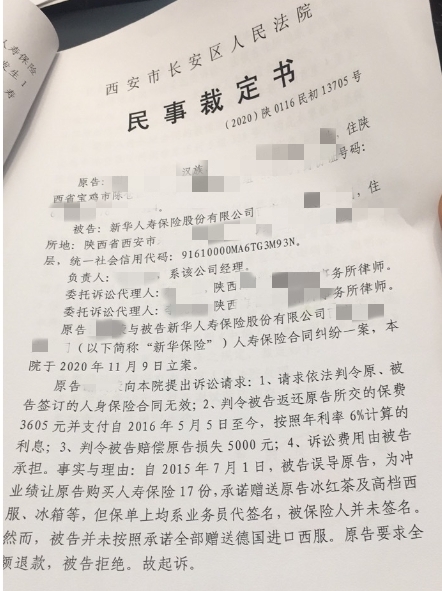

目前,孙华就保费事件已向当地法院提起诉讼。记者就上述问题致函新华保险,截至发稿,尚未收到回复。

*图源:孙华向法院提起诉讼的函件

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com