来源:上海证券报

沉寂已久的传媒板块今天终于有了起色,冰川网络、游族网络、金逸影视等纷纷涨停。在多家机构看来,传媒板块的爆发主要与国产游戏版号重启相关。

从公募基金持仓来看,截至去年年底,公募基金对传媒行业整体呈现低配状态,不过,多位“顶流”基金经理却已嗅到其中的机会。

对于传媒板块的上涨,广发中证传媒ETF及联接基金经理罗国庆认为,国家新闻出版总署时隔8个月重启游戏版号发放,供给有望复苏。而传媒行业属于供给推动需求的行业,随着供给增加,市场消费支出有望提升。同时,从历史来看,一旦版号重启发放,短期大概率不会停发,预计后续每个月都有源源不断的版号发出,在当前低迷的市场环境下对整个传媒板块的景气度有一定的提升作用。

罗国庆表示,从长期来看,行业政策利好、企业业绩增长以及估值触底都有望推动传媒行业的复苏。截至4月11日,中证传媒指数动态市盈率已降至24.95倍,位于指数上市以来6.34%的历史分位处。低估值分位数叠加行业景气度的回升以及业绩的增长,传媒板块未来有望迎来股价的上涨。

诺德基金高级研究员周建胜认为,本次游戏版号重启对游戏板块是直接的利好。一方面,版号重启恢复正常节奏,打消了市场对中长期业绩的担忧,利于估值修复;另一方面,本次发放的版号数量较以往减少了许多,体现了监管部门旨在通过总量控制方式控制供给侧,引导行业精品化、规范化发展的思路。

“游戏行业可能迎来新常态,行业竞争格局有望进一步优化,中长期看,底子薄、抗风险能力差的小公司将加速淘汰,整体更利于头部公司,短期板块有望先迎来一波估值修复,被版号打乱的经营节奏预期还需要一段时间修复。”周建胜说。

不过,华南一位基金经理提醒,仍要保持谨慎。“国产游戏版号的重启核发可能目前还只是影响市场情绪,对上市公司业绩影响不大,短期不会参与。”

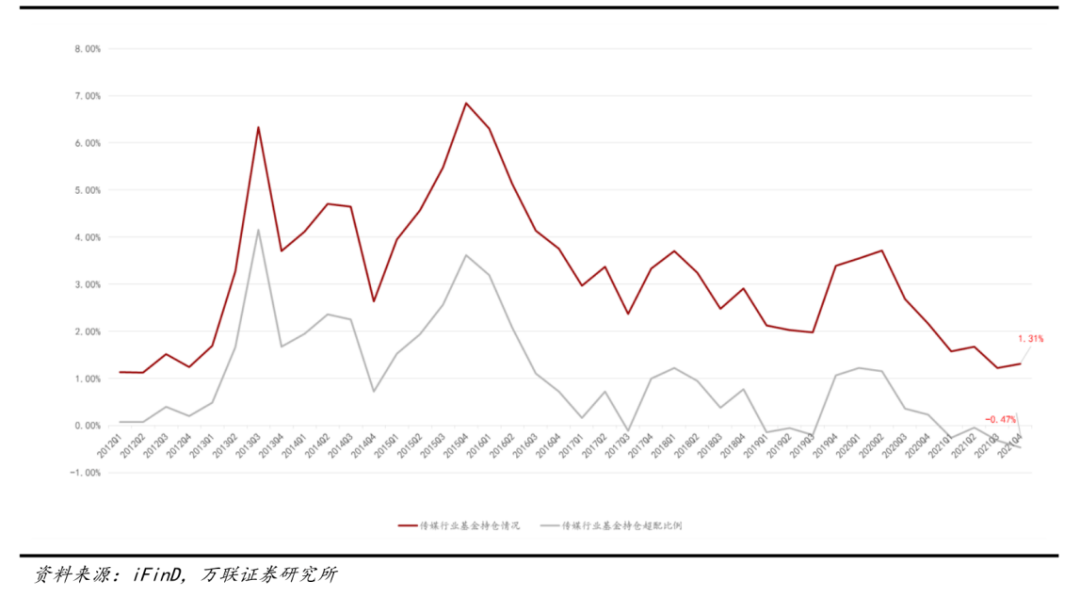

从整体持仓来看,公募基金去年对传媒行业呈现低配状态。万联证券数据统计显示,截至去年年底,基金对传媒板块的持仓比例仅为1.31%。自2015年开始,传媒板块的基金持仓水平进入下降通道,期间短暂回升后再次下降,2021年年底处于近年来较低水平。

2012-2021年传媒板块超配/低配变化情况

从公募基金持股市值来看,头部公司相对受到青睐,去年四季度末,公募基金持仓市值排名居前的传媒股包括分众传媒、芒果超媒、三七互娱、吉比特、光线传媒、完美世界、蓝色光标、星期六、世纪华通、凤凰传媒等。

去年四季度末传媒行业Top20基金重仓股(按持股总市值排序)

值得注意的是,虽然公募基金对传媒行业整体配置比例较低,但是多位“顶流”基金经理早已有所埋伏。例如,截至去年四季度末,张坤管理的易方达蓝筹精选持有分众传媒4971.65万股。梳理基金定期报告可以发现,张坤主要是在去年下半年买入。

类似的还有,去年四季度李晓星管理的银华心怡加仓分众传媒2262.88万股。在基金年报中,李晓星对此进行了解释:“2022年,我们认为行业估值下行的空间有限,超额收益来源于业绩增长和估值修复。细分行业里我们看好低估值顺周期以及游戏。在低估值顺周期方向,我们看好长期受益于消费升级红利的品牌广告。效果广告ROI由于线上流量红利见顶而持续下降,品牌广告相对性价比凸显。作为品牌广告的代表,梯媒有别于传统营销媒体,需求以及行业格局更加稳定,在以经济建设为中心的背景下,需求有望出现率先反弹。相关龙头公司在前期跟随消费板块休整后,当前具备可观的绝对收益空间。”

对于游戏行业,李晓星认为,游戏业绩的核心驱动力来自于出海,作为文化出海的代表性行业,2022年游戏公司海外收入占比有望持续提升,看好海外收入占比及增速较高的游戏公司。元宇宙是代表未来的方向,目前相关标的处于概念形成初期估值扩张的阶段,相关标的存在较大不确定性,会持续关注新技术发展变化。

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com