来源:搜狐财经 作者:冯紫彤

近日,常熟银行发布2022年一季度财务报告。与已完成披露的、同属江苏省的上市银行南京银行、张家港行数据趋势大体相同,营收、净利延续2021年度的高增速,不良率继续走低。

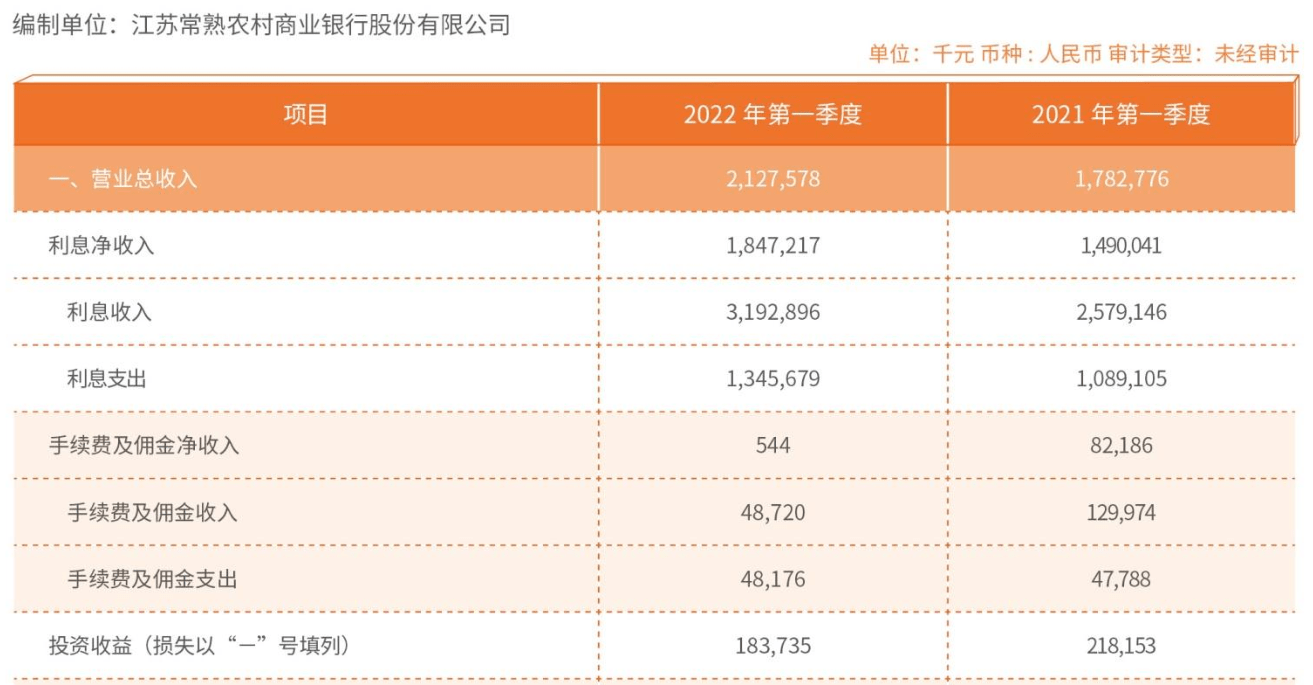

报告数据显示,一季度,常熟银行实现营业收入21.28亿元,同比增长19.34%;归属于上市公司股东的净利润6.59亿元,同比增长23.38%。

一季度,在行业息差下行的趋势下,常熟银行成为当前已发布一季报的四家银行中唯一一家实现息差回升的银行。数据显示,一季度,常熟银行净利差、净息差分别为2.96%和3.09%,分别较上年末提高0.01和0.03个百分点;利息净收入同比增长23.97%至18.47亿元。

但同时,一季度,中收锐减也成为几家银行的共同趋势。

因理财业务管理费收入确认频次等因素影响,常熟银行一季度手续费及佣金收入同比降低62.52%,由13亿元降至4.87亿元;手续费及佣金净收入更是由2021年一季度的8218.6万元直降至54万元。

“零售之王”招商银行一季度也出现了近年来财富管理手续费收入的首降,招行表示,在资本市场低迷环境下,财富管理手续费及佣金收入同比减少11.11%,为104.29亿元。

或受一季度资本市场低迷影响,常熟银行投资收益也出现了下行。一季度投资收益为18.37亿元,同比下降15.78%。

资产质量方面,常熟银行仍处在同业前列。至一季度末,其不良率与上年末持平、为0.81%;拨备覆盖率微增至532.73%。

一季报中,常熟银行还披露了报告期内投资者交流情况。

数据显示,2022年1-3月,常熟银行共接待机构调研22次,累计接待各类机构401家。

2022年来,同样的“扎堆”调研还出现在张家港行、苏州银行等江苏省内其他业绩优异农商行,如张家港行年初至今亦累计接待上百家机构。

在常熟银行此前发布的投资者关系活动记录表中,其超530%的超高拨备背景下,后续计提规划颇引人关注。

常熟银行曾回复表示,其按照准则要求,采用预期信用减值模型,结合资产质量及预期信用情况,对各类信贷资产及非信贷资产足额计提风险准备。考虑疫情冲击等影响,对信贷资产加大了拨备计提力度,增厚了安全垫,以确保全行信贷资产风险准备充足。

“未来我行将在风险抵补、股东回报、资本补充等方面取得平衡,将拨备覆盖率保持在合理水平”,常熟银行表示。

在4月15日举行的国新办新闻发布会上,银保监会新闻发言人曾表示,鼓励拨备较高的大型银行及其他优质上市银行将实际拨备覆盖率逐步回归合理水平。

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com