近日,中国保险行业协会(以下简称“保险业协会”)发布《2021年互联网财产保险发展分析报告》(以下简称《报告》)。

2021年,《互联网保险业务监管办法》正式实施,一系列配套规范性文件相继出台,进一步规范互联网保险业务发展和保护保险消费者合法权益,互联网保险由粗放式增长逐步向规范可持续发展阶段转变。

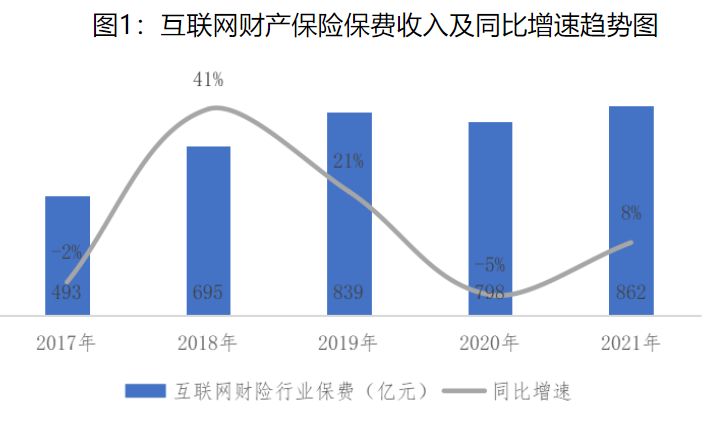

根据保险业协会统计,2021年,互联网财产保险累计实现保费收入862亿元,同比增长8%,较财产险行业整体保费增速高出7个百分点。互联网财产保险业务渗透率由2020年的5.9%上升至6.3%。

《报告》指出,互联网财产保险发展面临产品创新有待深化、平台运营能力有待提升、消费者权益保护有待加强、风险控制能力有待强化等几大问题。

图片来源:《2021年互联网财产保险发展分析报告》,下同

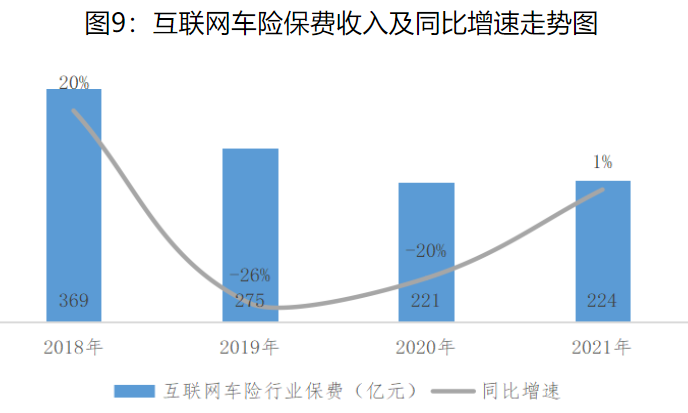

互联网车险结束连续两年负增长局面

2021年,互联网财产保险市场集中度与同期相比较为平稳,保费规模前十家保险公司合计市场份额为78%,同比基本持平。

从保费增速来看,2021年互联网财产保险保费规模前十家保险公司合计保费收入同比增长14%,较整体高出6个百分点。从保费收入变动值来看,众安保险、人保财险、紫金保险、平安产险、阳光产险贡献增量分别为37亿元、26亿元、17亿元、15亿元、12亿元,是互联网财产保险保费增长的主要贡献力量。

2021年,互联网车险实现累计保费收入224亿元,同比增长1%,结束连续两年的负增长局面;同时,互联网车险保费收入同比增速较整体车险高出7个百分点。

分析原因,一是2016-2020年期间,除2018年呈现短暂的恢复性增长之外,互联网车险均处于负增长状态,因此同期业务规模基数较低;二是互联网车险凭借其优于线下传统渠道的运营效率和客户服务体验,有效吸引客户,在车险综改后时代恢复保费正增长。

2021年,互联网车险市场集中度较同期有所提高,保费收入排名前十家保险公司合计市场份额为85%,同比提升4个百分点。

其中,平安产险、太保产险、人保财险、华海财险、安诚财险、国寿财险市场份额同比均有所提升。从保费收入同比变动值来看,平安产险、人保财险、国寿财险及安诚财险分别贡献增量12亿元、8亿元、7亿元、7亿元,是互联网车险保费增长的主要贡献力量。

2021年,互联网非车险实现累计保费收入639亿元,同比增长11%,较2020年保费增速上升9个百分点。2021年,互联网非车险市场集中度继续下降,保费排名前十家保险公司合计市场份额为79%,同比下降3个百分点。

从保费收入同比变动值来看,众安在线、人保财险、天安财险、紫金保险、阳光产险、太保产险贡献增量分别为41亿元、19亿元、15亿元、12亿元、11亿元、7亿元,是互联网非车险保费增长的主要贡献力量。

众托帮联合创始人兼总经理龙格在接受《每日经济新闻》记者微信受访时认为,互联网本身的流量红利已经结束,当前互联网保险推广引流更难、成本更高,新的监管要求给互联网保险业务也带来一定压力,但今年整体还是会有一定的增长。保险公司必须加强产品创新和服务,更多关注社商融合的惠民保产品、新市民产品和相关服务。

意外健康险保费收入占比下降6个百分点至34%

从险种结构来看,2021年意外健康险保费收入占比同比下降6个百分点,但仍然为最大险种,占34%;车险保费收入占比持续下降,但下降幅度缩小,占26%;信用保证险、责任险、财产险及其他险种保费收入占比分别为13%、8%、5%和15%,其中信用保证险、责任险和财产险同比上升分别为5个百分点、2个百分点和1个百分点,其他险种同比基本持平。

《报告》显示,从单月保费收入来看,9月是互联网非车险业务低谷期,当月同比下降55%,主要受意外健康险大幅下降影响。

2021年8月,银保监会发布《关于开展互联网保险乱象专项整治工作的通知》,要求各保险机构全面开展自查自纠及整改工作。各保险机构对于存在首月N元等问题的互联网健康险业务全面下架。

2021年10月,银保监会印发《意外伤害保险业务监管办法》,聚焦赔付率低、佣金高、销售行为不规范等突出问题,深挖根源,从制度上有针对性地治理,全面规范意外险业务发展。

受两项政策正向引导,互联网意外健康险2021年9月保费收入同比下降达121%。自11-12月起,意外健康险市场回归理性、业务逐步恢复。

根据保险业协会统计,在前60个互联网非车险热销产品中,2021年仍主要聚焦于退货运费险和以百万医疗险为主的健康险产品,保费收入占比分别为43%和37%。其中,退货运费险保费占比同比上升9个百分点,而以百万医疗为主的健康险产品保费占比同比下降15个百分点。

具体来看,健康险产品内部结构发生改变,2020年上榜的特药防癌险在2021年落榜,而团体特定医疗保险产品于2021年上热销榜,保费占比约为8%。

另外,在非车险热销产品中,信用保证类保险产品保费占比达10%,同比上升9个百分点;航旅出行类保险产品保费占比为4%,同比小幅下降1个百分点。

由此来看,各保险公司主要非车险产品集中度仍然较高,但逐渐显现分散多元化趋势,健康险团险类业务逐步增长。

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com