中国网财经6月7日讯 昨日,中国保险行业协会(以下简称“保险业协会”)对外发布《2021年银行代理渠道业务发展报告》(以下简称“报告”)。报告显示,2021年我国银保业务保持健康平稳发展态势,服务保险业转型升级的能力得到持续提升。其中人身险公司银保业务保费收入持续较快增长,在各渠道间保费收入占比进一步提升,新单及期交业务实现双线增长,业务结构与品质良好。财产险公司银保业务持续走低,业务和渠道集中度较高,区域性差异犹存。

人身险新单及期交业务保费收入双线增长

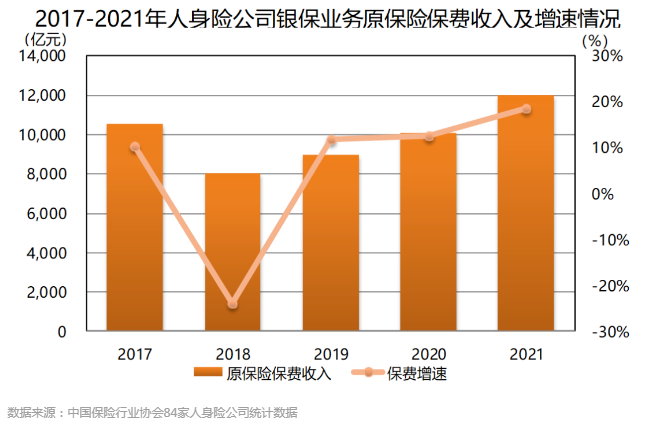

报告数据显示,2021年人身险公司银保业务全年累计实现原保险保费收入11990.99亿元,较2020年同比增长18.63%,呈现连续四年增长态势,原保险保费收入持续站稳万亿规模,超过人身险公司保费收入总量的三分之一,业务占比同比上升3.73个百分点。

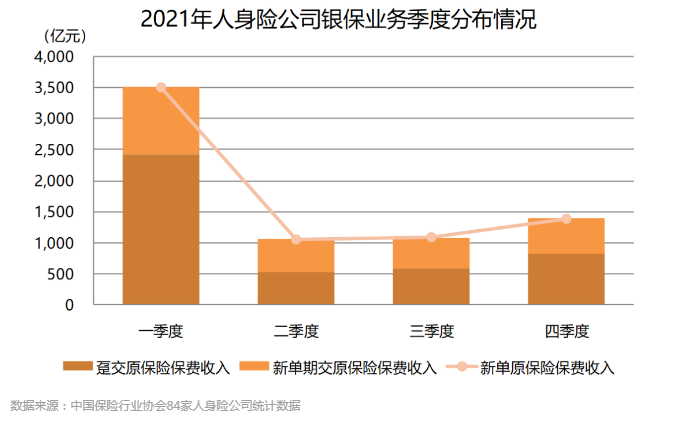

从业务结构来看,2021年各家公司更加注重优化业务结构和内涵价值增长,不断扩大期交业务体量,实现了新单与期交业务的同步提升。全年实现新单原保险保费收入7040.86亿元,同比增长15.05%。其中,新单期交原保险保费收入2677.56亿元,同比增长19.04%;趸交原保险保费收入4363.30亿元,同比增长12.73%。四个季度保费占比分别为49.77%、15.02%、15.46%和19.75%,其中四季度业务较往年出现大幅度增长。

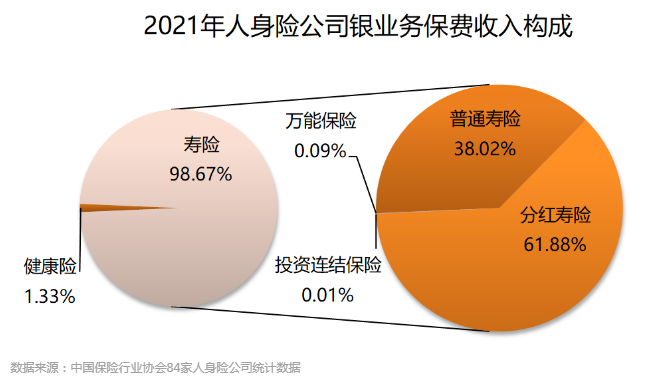

从长期险的产品构成来看,寿险业务稳定增长,其中普通寿险保费收入占比持续提升。2021年寿险业务实现新单原保险保费收入6947.03亿元,占全年新单原保险保费收入的98.67%,同比增长15.24%;健康险增速放缓,新单原保险保费收入93.83亿元,同比增长2.38%。寿险业务中,分红寿险新单原保险保费收入4298.79亿元,同比增长9.67%;普通寿险新单原保险保费收入2641.52亿元,同比增长25.75%。

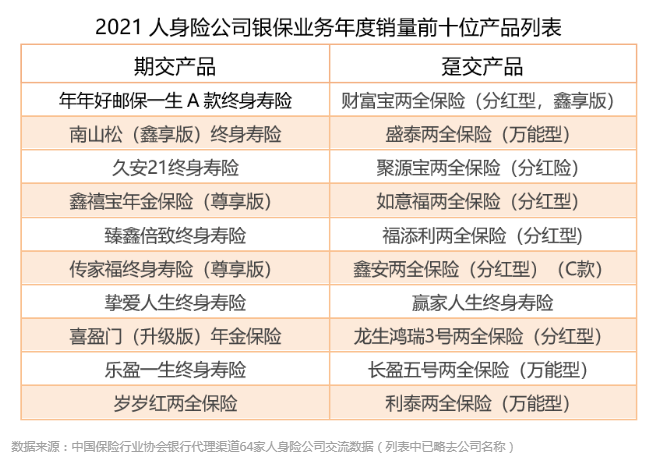

报告中指出,2021年增额终身寿险产品具有的资金灵活度高,用途多样的功能使其在竞争中脱颖而出,占据银保市场绝对主流地位。终身寿险占据期交产品年度销量前十中的七席。趸交产品销售量前十的产品中,仍以分红险和万能险为主。

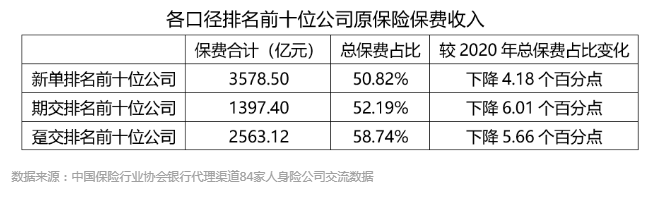

在市场方面,2021年人身险公司经营银保业务的主体保持稳定,共有84家人身险公司开展该业务,与2020年机构数量一致。进入新单、期交及趸交保费收入排名前十的公司略有差异,但各口径中排名前十位公司的市场份额都在持续下降,市场化竞争更为充分。

报告数据显示,2021年末银保业务渠道专管员总人力数为18.44万人,较上一年度下降5.13%。其中,国寿寿险、新华保险、华夏人寿、泰康人寿、大家人寿、太平人寿、富德生命人寿、人民人寿、财信吉祥人寿和阳光人寿10家公司的期末人力维持在5000人以上。

在业务品质方面,2021年人身险公司继续关注银保业务品质,13个月继续率在90%以上的公司占比达到80%,仅有2家机构13个月继续率低于80%。有30家公司的13个月继续率较前一年得到改善,行业整体业务品质保持在较高水平。

财产险业务持续走低 区域性差异犹存

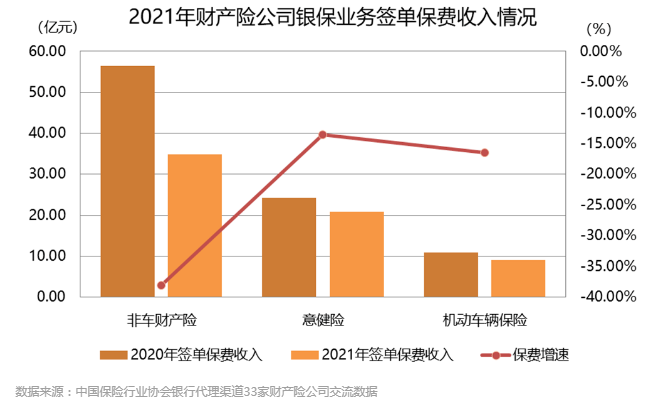

报告中数据显示,2021年财产险公司银保业务实现签单保费收入64.96亿元,同比下降29.00%。其中,非车险业务签单保费收入34.93亿元,同比下降38.03%;意健险业务签单保费收入20.92亿元,同比下降13.61%;车险业务签单保费收入9.11亿元,同比下降16.50%。

从业务规模来看,2021年平安产险、太保产险和人保财险等保费规模排名前十位的公司年度累计签单保费收入总和62.26亿元,占到全年银保业务签单保费收入的95.84%,同比下降0.54个百分点。其中,中华保险和建信财险2家公司业务呈现正增长态势。

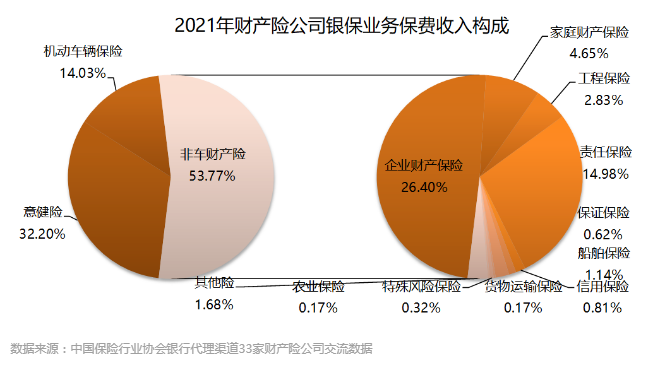

从产品结构来看,2021年非车险业务占比下降,占渠道整体保费收入的53.77%,其中企财险、责任保险和家庭财产保险为主销产品。意健险和机动车辆保险业务签单保费占比上升,分别占到全年签单保费收入的32.20%和14.03%。

从业务规模来看,2021年签单保费收入前三位的地区仍是上海、广东、浙江。其中,上海占比16.51%,其次是广东和浙江。从业务增速来看,仅厦门、黑龙江、北京、山西、山东、五个地区业务保持增长态势,其余各地区业务均呈现不同程度的下滑。其中增速最快的是厦门,增速高达104.01%;黑龙江其次,同比增长51.29%,北京较去年增长29.49%,排名第三。

报告中指出,2021年银保业务规模排名前十位的合作银行实现签单保费收入35.14亿元,占银保业务总签单保费的比例上升至54.10%。其中,中国工商银行、中国农业银行、中国建设银行、邮政储蓄银行和交通银行5家国有商业银行占据规模排名前十位中的五席。在重点合作的31家银行中,中信银行、国家开发银行、重庆银行和渤海银行保费收入实现了正增长。

银保业务发展规范化经营加强 探索合作新模式

报告指出,2021年银保业务发展呈现以下三方面主要特征。

(一)银保市场中互联网保险业务规范化经营得到进一步加强

2021年随着《中国银保监会办公厅关于进一步规范保险机构互联网人身保险业务有关事项的规定》的出台以及新版互联网保险业务信息披露系统的启用,银保渠道互联网专属保险业务与线上线下融合业务的经营规则得到进一步明确与规范,一方面促进了市场的公平竞争,进一步推动保险公司与银行间的深度合作;另一方面切实保护了保险消费者合法权益,助力实现“保险、银行和客户”的三方共赢。

(二)银保业务重回战略视野,众多公司加大转型与投入力度

疫情以来,众多保险公司重新关注并大力推动银保业务发展。一是人身险公司个代渠道呈现持续深度调整态势,为稳定业务平台,各公司开始高度重视银保业务的发展;二是银行积累的大量中高净值客户日益被保险公司关注,银行客户强烈的财富管理需求易于实现场景化营销并具有较高效率;三是随着商业银行综合销售能力的增强,尤其是更加关注专属保险销售队伍的培养,使其在服务客户过程中配置保险方案的专业优势凸显。商业银行凭借自身稳定的客户资源和销售优势,使保险公司重拾对银保业务的战略重视,加大战略投入,着力调整业务结构,提升渠道价值,加速银保业务从重规模向规模与价值并重的转型。

(三)积极探索高内涵价值发展路径与银保合作新模式

2021年,多家保险公司围绕高内涵价值银保合作模式进行了探索。国寿寿险坚持规模与价值并重的渠道定位,持续推进渠道健康发展。中国平安提出 “新银保”的理念,并与平安银行深化合作,协助打造平安银行新优才队伍;新华保险坚持兼顾规模与价值的发展策略,持续建设队伍、深耕网点,带动产能提升,提高经营效率,实现银保渠道良好发展。泰康人寿充分发挥集团医养协同优势,将无形的保险产品与实体医养服务相结合,坚持长期保障型产品销售,在银行及客户中形成良好口碑。太保寿险重启银保,打造全“芯”业务模式,聚焦战略渠道,聚焦省会和中心城市,实现银保业务的高质量发展。友邦集团入股中邮人寿,经双方集团合作,将受益于中国战略互补的分销渠道和客户群所带来的潜力。各家公司基于战略定位、客户需求、协同合作、数据共享的一体化布局,开始尝试创建银保业务高质量发展的新业态新生态。

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com