来源:兴证全球基金

今年以来,受到疫情反复,全球地缘政治、政策等多重因素的影响,A股市场震荡前行,我们在后台收到了两个比较有代表性的问题:

“整体看已经跌了一段时间了,想‘贪婪’,但又怕抄底在半山腰怎么办?”

“市场起伏如过山车,现在我该‘恐惧’吗?”

“贪婪”和“恐惧”是投资中离不开的两大命题,A股市场历史上“牛短熊长”,为普通投资者投资带来了挑战,通过对过往数据的分析,我们也希望带您一起寻找与这些感受共存、长期投资的力量。

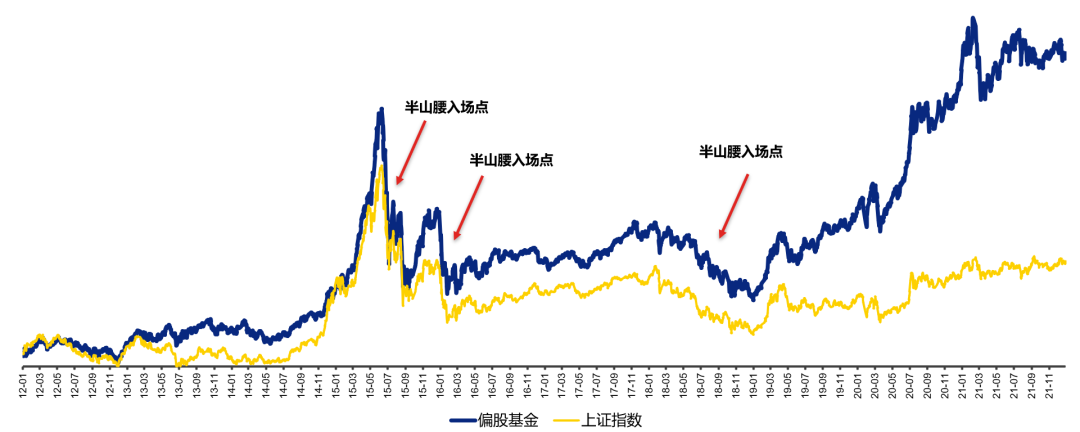

想“贪婪”,但害怕抄底在半山腰

近几年,许多投资者希望实践“越跌越买”的法则,而在操作过程中,基民们关心最多的问题就是,如果无法预知“精准底部”,“抄”在半山腰怎么办?

以史为鉴,我们选取了偏股基金指数近十年中3个下行趋势比较明显的区间,以区间中间时点作为进场日期,模拟测算抄底在“半山腰”后短期及长期持有的收益表现对比。

数据截至2022/3/31.基金指数不代表单只基金表现,历史数据不代表未来表现,基金收益有波动风险,投资需谨慎。

数据截至2022.3.31. 测算方式:以标记的入场时点分别买入上证指数(000001.SH)及偏股基金指数(930950.CSI),计算自入场时点起持有1年、持有至今的区间涨跌幅,不考虑交易费用等。风险提示:此模拟测算旨在鼓励投资者在匹配自身资金期限的前提下尽量进行长期投资。模拟测算结果仅供参考,不代表真实收益,不作为投资策略推荐和收益保证。基金投资有风险,请谨慎选择。

以2018 年的入场时点为例,上证指数在将近1年的时间里下跌超30%,投资者恰好买在半山腰的位置,持有至今(2022/3/31),偏股基金指数仍然实现了约54.8%的正收益。

同时我们也看到,相对于上证指数,偏股基金指数所展现出的“回血能力”更强,在以上三次大跌半山腰买入后,偏股基金指数的表现均优于上证指数。在持有至今的情况下,偏股基金指数相较于上证指数的“长期赚钱效应”凸显。

所以,即使抄底在“半山腰”,选择优质的资产长期投资,保持“在场”或许也能为投资争取更高的胜率。

感“恐惧”,行情总在绝望中诞生

截至2022年5月27日,上证指数市盈率(TTM)12.21,处于历史低位,低于最近十年的平均水平(13.46倍),同时基金发行遭遇冰点期,市场悲观情绪蔓延。

既然上证指数市盈率12倍处于历史低位,那么这些时点入场,投资的表现可能如何呢?

截至2021.12.31,在近十年的历史上,上证指数有4次跌至12倍市盈率临界值(即跌破12倍市盈率的前一天)。

以这些时点为买入偏股基金指数(930950.SCI)起点,模拟计算其持有不同时间后的收益率。

数据截至2022.3.31. 测算方式:以标记的入场时点买入偏股基金指数(930950.CSI),计算自入场时点起持有1年、2年、3年的区间涨跌幅,不考虑交易费用等。风险提示:此模拟测算旨在鼓励投资者在匹配自身资金期限的前提下尽量进行长期投资。模拟测算结果仅供参考,不代表真实收益,不作为投资策略推荐和收益保证。基金投资有风险,请谨慎选择。

从上图测算中可以看出,在低估值区域布局并进行长期投资,有机会能获得不错的收益。

从行业维度我们也看到,开年以来,绝大多数行业均遭遇大幅回调,因此估值普遍处于历史低位,在 28 个中信一级行业中(剔除农林渔牧和综合金融),半数估值处于过去五年20%分位数以下。A股的整体配置价值不断显现。(数据来源:wind;截至2022/5/27)

当然,“恐惧”和“贪婪”都是投资中正常的反应。

如果下行时期,你感到了异常的“恐惧”,也无需过度悲观而着急一次性卖出,不妨借鉴彼得·林奇在其自传中的建议:如果你在股市暴跌中绝望地卖出股票,那么你的卖出价格往往会非常之低。即使行情让你对股市的走势感到惊恐不安,你也不必在这一天甚至在第二天把股票抛出,你可以考虑逐步减持你的股票投资组合,从而最终争取比那些由于恐慌将股票一次性全部抛出的投资人更高的投资回报。

而如果你感到了异常的“贪婪”,也不要让欲望的面纱遮住理性审视现实和真相的双眼,在机会之中,也要对风险有正确的认识,所有的投资都需建立在对自身风险评估及资产配置评估的基础上。

投资有时候也需要对抗一些人性,最后就用芒格的一句话作结:投资和人生一样,你需要有耐心、守纪以及即使遭受损失和身处逆境也不会疯掉的能力。

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com