来源:富国基金

01

医药,我们曾经一起赚过的收益。医药是穿越牛熊的常青树,也是当之无愧的“牛股集中营”。过去十年,医药行业诞生了16只十倍股,仅次于当前“火爆”的电力设备和电子。与此同时,医药也能赚得“盆满钵满”:2005年以来,医药行业指数涨幅超10倍,不会辜负每一个坚持的你!

02

“4.27”以来医药已悄然反弹20%。反弹主线有三条:一是消费医疗,沿着消费复苏的逻辑演化;二是疫情受损板块,受损越大,反弹弹性也更强;三是集采边界产品,市场悲观以为要进“集采”,但实际未进“集采”,业绩大幅上升下,情绪也在修复。

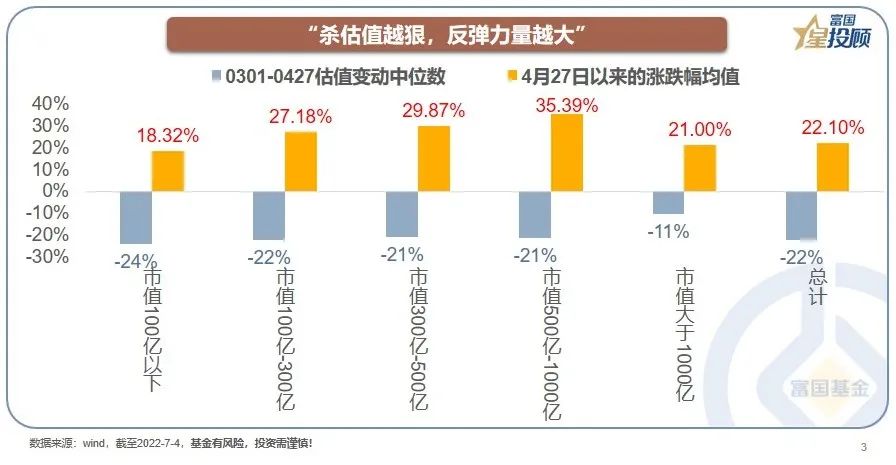

03

“杀估值越狠,反弹力量越大”。大市值龙头不是反弹的先锋,反而“二线品种”更受青睐。究其原因,市值在500-1000亿的品种,具有比小市值公司“业绩稳、前期杀跌狠”的特征,反弹力量也更大。

04

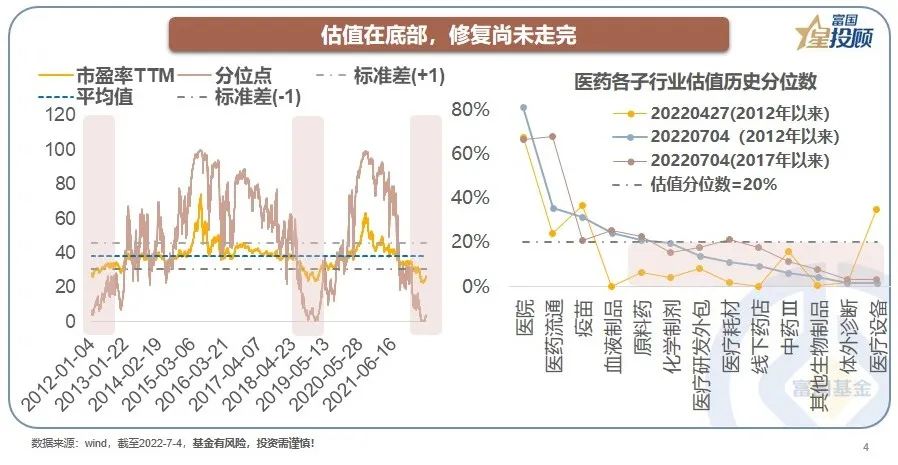

医药修复到哪里了?即使已有反弹,医药行业估值依然在5%的历史分位数之下,且多数医药子行业估值也在20%历史分位数以下。2021年下半年以来,医药行业“遭受打压、受人冷落”,但往往“估值低”中有黄金,或是开启新一轮行情的起点。

05

医药当下的困境一:“钱”是估值的核心瑕疵。“缓交职工医保+医保控费+集采”让医药投资者看到了估值的“天花板”,与此相似的环境是2020年,当时的医保基金收入和支出增长不足2%。

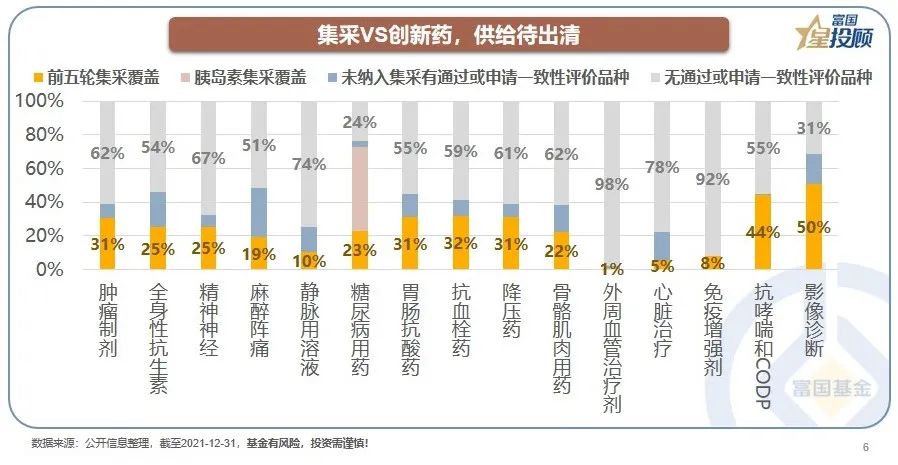

06

医药当下的困境二:供给端会“出清”么?投资的哲学在于,不能按照“线性外推”的思维去理解市场。“集采”和“创新”是天秤的两端,如果假设不同细分行业50%的产品会被集采,那么集采进程已处于中后阶段,天秤已开始向创新药倾斜。

07

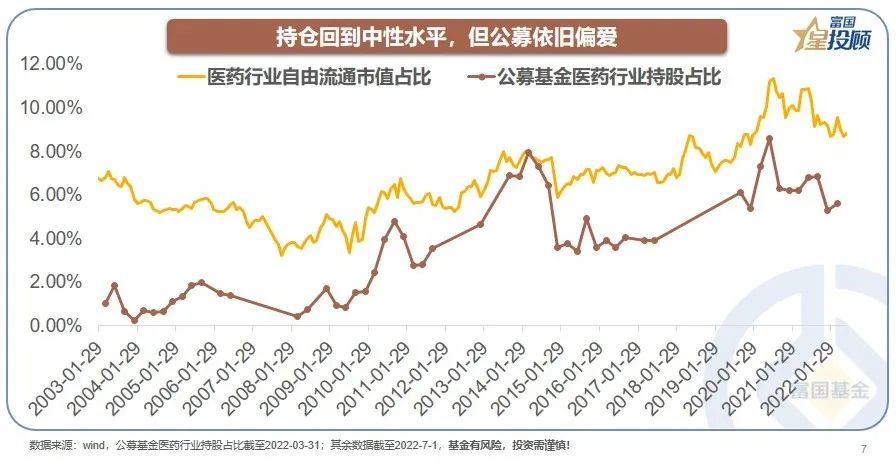

公募基金持续“偏爱”医药行业。随着经济结构向高质量发展演进,A股开始拥抱产业思维,其中医药市值占比在过去十年中稳步上升至9%。与此同时,公募基金对医药行业的“偏爱”体现在,医药是公募配置的第二大行业,持股市值占比为5.62%。

08

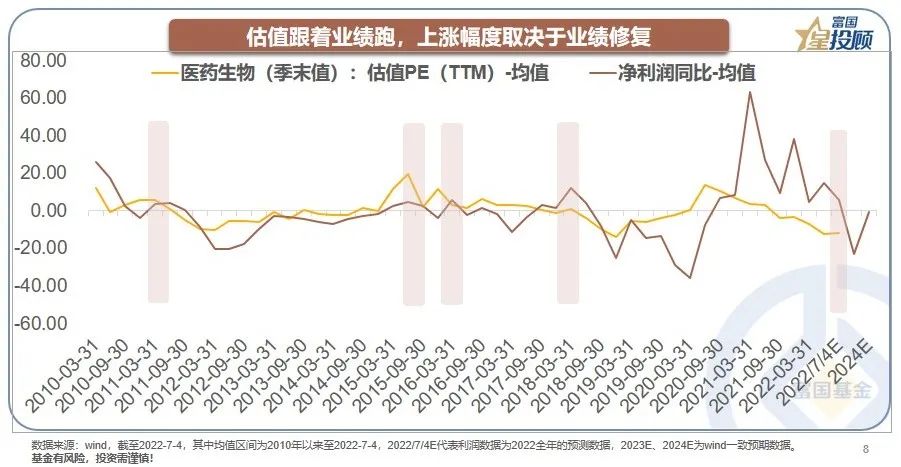

医药行业当下怎么看?估值跟着业绩跑,上涨幅度取决于业绩修复程度。本轮调整后,估值位于历史底部,而业绩增速在历史均值的上方,2022年归母净利润同比增速的wind一致预期为24.21%。第一,对比历史上与2022年业绩增速相当时的估值,目前修复尚未到位;第二,对比历史上与2023年、2024年业绩增速相当的时期,新一轮“戴维斯双击”或正在酝酿中。

09

持续“赚钱”的力量是评价一个公司是否能在长期投资的核心。在医药行业中,持续超额收益的来源主要在于不断被证实的“创新能力”,那些研发实力强劲,产品创新程度高,且已证明具备较强商业化自我造血能力的公司,更容易被资本市场所青睐。

10

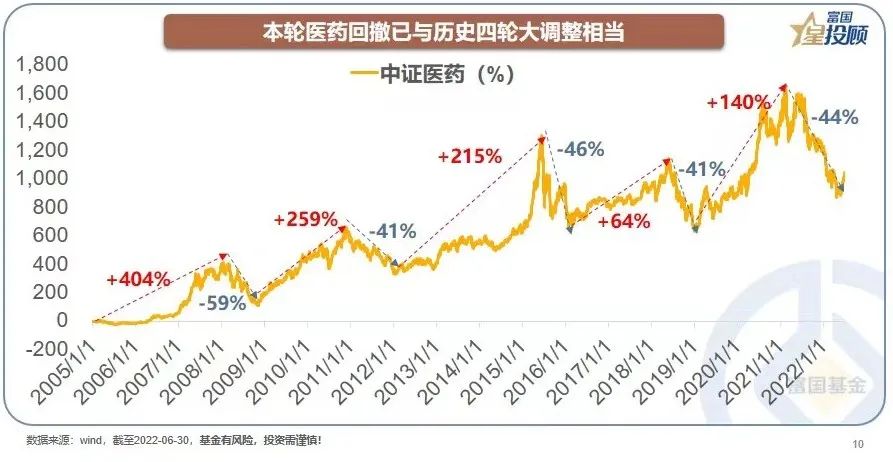

本轮医药回撤已与历史四轮大调整相当。2005年以来医药行业经历过4轮大的调整,分别在2008年、2011-2012年、2015-2016年,以及2018年,调整幅度均在40%-60%区间,此次中证医药指数自2021年以来的最大回撤也达到了44%。

11

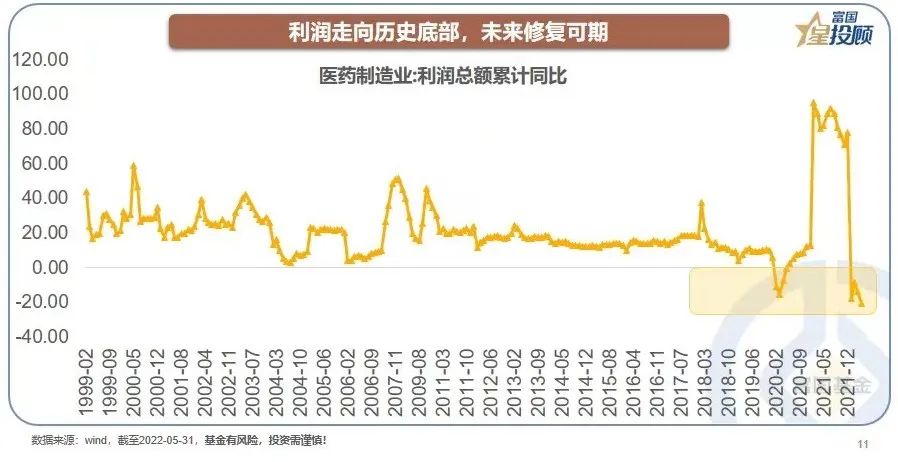

利润走向历史底部,未来修复可期。截至2022年5月,医药制造业利润总额累计同比为-20.60%,创下历史新低(自1999年以来)。底部都是走出来的,“坑”砸的越深,未来修复就越明显,反弹弹性就越大。

12

医药的明天会更好么?医药是门“好生意”,长期投资逻辑清晰。1)壁垒强:医药行业具备政策、技术、人才、资金四大壁垒;2)需求好:人口老龄化趋势+进口替代趋势+产业升级趋势。

(文章来源:富国基金)

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com