来源: 富国基金

01

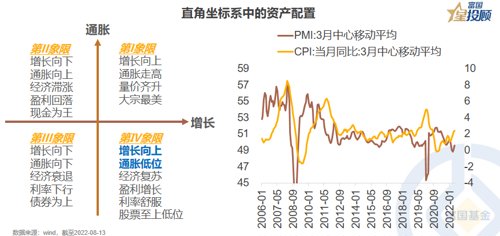

从美林投资时钟,看到资产周期性轮动的力量,但将增长与通胀置于平面直角坐标系中,可以更简洁地理解当前经济所处的周期。目前经济已经走向复苏(增长见底回升,通胀剔除猪肉仍为下行),权益将越来越美,固收美在当下。

02

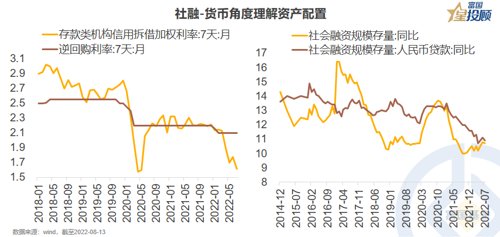

货币代表政策预期(因),社融代表政策目标(果);M2代表广义资金供给,社融代表资金需求;7月份,无论是M1、M2还是存款类机构拆借资金利率,均处于极度宽松的货币区间;但新增社融、新增信贷均低于预期,代表“地产势微”时代社会需求较弱。历史上,在货币扩张但信用扩张缓慢的时代,商品更大概率表现为震荡,股票磨底走强,债券逐渐盛极而衰。

03

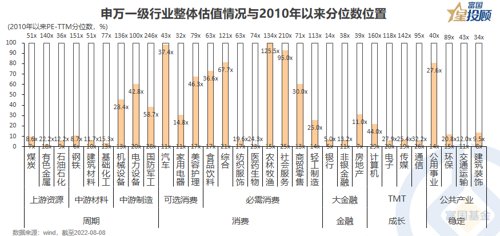

A股市场各行业都走到哪里了?从2010年以来申万一级行业估值分位数来看,大消费板块中较多细分行业处于历史较高位置,例如农林牧渔、汽车、社会服务等;周期中的中游制造板块估值处于历史中位,其他周期行业估值仍处于历史极低位置;成长板块估值仍处于历史较低位置。

04

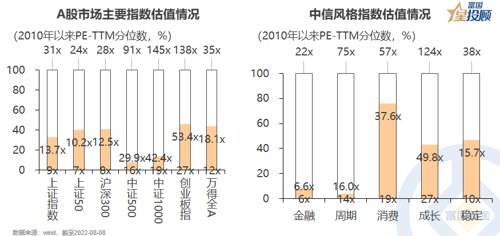

A股市场风格指数都走到哪里了?主要宽基指数估值均处于历史中位数以下,其中以中证500、中证1000为代表的小盘风格估值较低。从风格来看,消费估值相对较高;其次是稳定、成长;金融和周期板块的估值仍处于历史10%以下区间。

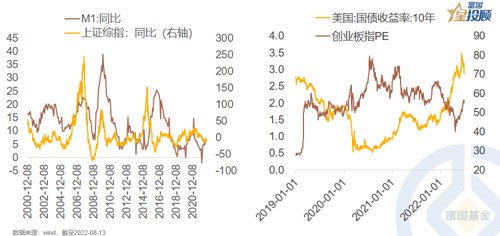

05

A股整体估值不贵,流动性与风险偏好更利好成长风格。7月份M1同比扩张至6.7%,消费、投资、生产数据较弱,市场的主要逻辑还是在流动性宽松之下的估值扩张逻辑,预期由流动性宽松(手段)逐渐过度到需求修复(目标)。“M1定买卖”的历史经验中,权益市场积极而为,从买估值扩张到买盈利修复预期;海外市场,美债收益率走势与创业板估值显著负相关,7月美国通胀见顶回落,海外风险偏好对成长风格更为有利。

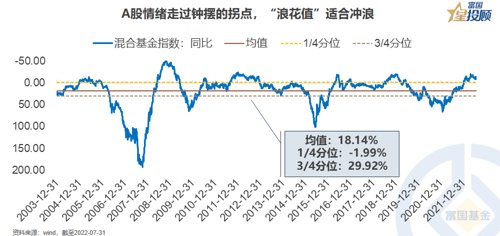

06

A股情绪走过钟摆的拐点,“浪花值”适合冲浪。很多时候,情绪最差的时候,表面看市场“波涛汹涌”,但实则“云淡风轻”;而情绪积极的时候,表面上“风平浪静”但实则“暗流澎湃”,考察混合基金指数的同比走势(也即年度回报走势),可以看清市场表面的风浪。

07

“股债性价比” 对中周期的股票更为有利。每一阶段,市场总是有不同的矛盾,但体现在资产的价格变动趋势上,却有高度的周期性特征,股债性价比是一个非常靠谱的经验指标,也是刻画A股“浪花值”的核心参考。

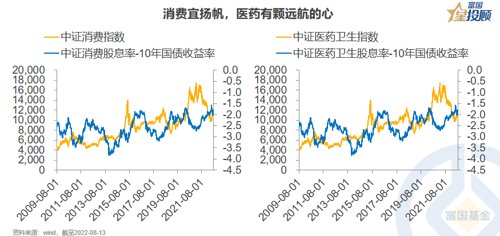

08

消费宜扬帆,医药有颗远航的心。股债性价比在消费、医药等领域同样也有较为稳定的经验数据,目前尽管消费板块相对估值缺乏极度的诱惑力,但从股债性价比角度来看,消费和医药都值得中长期配置。

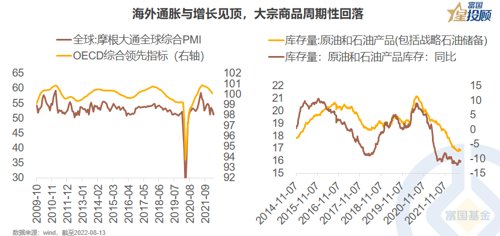

09

海外通胀与增长见顶,大宗商品周期性回落。美国通胀见顶、OECD综合领先指标下行,代表未来全球需求走弱;原油库存见底反弹,供需紧张局面缓解;未来国际大宗商品市场或面临周期性回落格局。

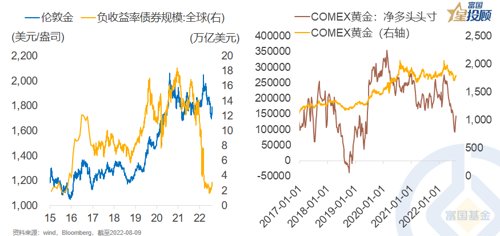

10

黄金交易走到哪里了?黄金价格与全球负收益率债券规模高度相关,全球负收益率债券规模从本轮高点月18万亿美元下行至目前约3.1万亿美元,对应着黄金价格一路下滑,未来全球负收益率债券规模的提升则会进一步提升黄金价值;交易层面,美国商品期货交易委员会(CFTC)数据显示,截至8月9日当周,投机者所持COMEX黄金净多头头寸增加24898手至52797手合约,创最近七周新高。

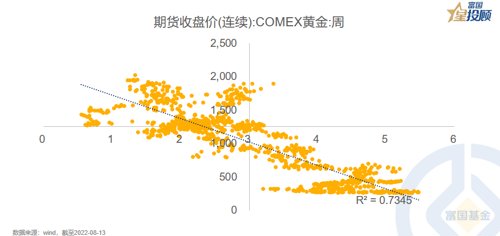

11

历史上黄金价格的约“70%”可以用美债收益率来解释。2000年以来,黄金价格的周报价与美国十年期国债收益的周平均数保持着稳定的负相关性,回归分析结果显示,R平方值高达0.7345;这意味着,本轮美联储加息走向后半程,且加息之后美债收益率不反弹,则意味着黄金投资价值的提升。

12

买金还是买银?看看海外经济景气数据。在贵金属投资中,金银往往是众多投资人考虑的选择,但到底买金还是买银?一般在美国经济走弱的时候买金,在美国经济景气走强的时候买银;原因在于,在美国经济走弱的时候,美债收益率下行的概率和空间相对更大,黄金价格上涨的概率相对更大。

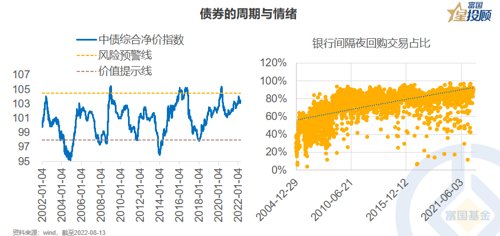

13

宽松的流动性,较弱的经济增长,低于预期的7月社融、信贷数据,似乎都是债券牛市的必要条件;隔夜回购交易占据银行间质押式回购交易的90%以上,显示债券情绪处于高涨时期;然而,树不能长到天上,任何一轮牛市都会盛极而衰,在珍惜债牛的日子中,心怀一份长期投资的期待和对市场的敬畏。

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com