截至目前,A股五大上市险企前7个月保费收入(指原保险保费收入,下同)数据已全部出炉,均实现正增长。

分析人士认为,从人身险业务来看,当前挑起增长大梁的是增额终身寿险,但重疾险等长期保障型产品市场仍未回暖。财产险业务方面,车险保费收入增长快、赔付率较低,非车险业务保费收入保持较快增长,行业有望保持高景气度。

中国人寿年内保费正增长

根据各险企披露的信息,A股五大上市险企前7个月合计实现保费收入1.75万亿元,同比增长4.29%。

其中,中国人寿前7个月取得保费收入4696亿元,同比增长0.2%。这也是中国人寿年内逐月累计保费首次实现同比正增长。因此,A股五大上市险企保费收入终于打破了前几个月“四升一降”的尴尬格局,全部实现了正增长。

从其他4家上市险企情况来看,今年前7个月,中国人保取得保费收入4160亿元,同比增长10.8%;中国太保取得保费收入2646亿元,同比增长8%;新华保费取得保费收入1122亿元,同比增长2.1%;中国平安取得保费收入4862亿元,同比增长1.8%。

从单月保费情况来看,7月份上市险企保费增速进一步提升,上市系寿险公司7月份单月保费同比增长4.5%,较6月份单月增幅进一步提升。其中,中国人寿7月份单月保费收入同比增长13.7%,领跑五大险企,增速较6月份提升6个百分点。对此,东吴证券保险行业分析师葛玉翔对《证券日报》记者表示,得益于扩大新人招聘、加强队伍质态管理、修订基本法鼓励绩优、优化结构设计提升产能、推出顺应客户储蓄需求的差异化产品等相关举措,中国人寿的单月保费收入增速逐月改善。该公司新一届领导班子敲定后,有望带来全新的积极变化。

海通证券近日发布的研报认为,上市系寿险公司7月份保费延续改善趋势,主要有两方面原因。一是各险企上年同期基数较低;二是以增额终身寿险产品为代表的长期储蓄类业务保费收入增速较快。该研报预计,随着国内疫情防控形势好转,叠加代理人规模企稳回升,各险企新单保费增速或将持续改善。

尽管上市险企的寿险保费规模逐渐回暖,但多数分析机构认为,当前寿险新业务价值(NBV)仍然承压。其中,东吴证券研报认为,受长期保障型业务持续低迷的压制,上市险企的价值增长或仍将承压。国泰君安研报认为,当前客户的财富管理需求仍为寿险新单增长的主要来源,但增额终身寿险带来的新单增长难以弥补重疾险下滑的价值压力,因此对NBV提振的影响有限。

财险业务保持高景气度

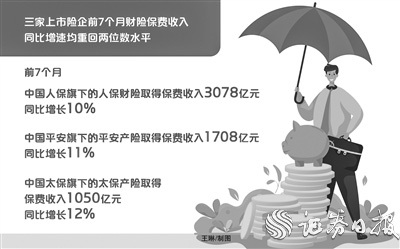

从上市系财产险公司情况来看,前7个月,中国人保旗下的人保财险取得保费收入3078亿元,同比增长10%;中国平安旗下的平安产险取得保费收入1708亿元,同比增长11%;中国太保旗下的太保产险取得保费收入1050亿元,同比增长12%。经过4月份前后疫情影响的短暂波动后,几家公司的保费同比增速全部重新回到两位数水平。

葛玉翔认为,财险公司保费增速回暖,主要得益于全国疫情防控形势向好,各类刺激汽车消费政策渐次落地。中国汽车工业协会发布的最新数据显示,7月份我国汽车销量同比增长29.7%。因此预计今年三季度财险综合成本率同比将明显改善。车险业务方面,当前车辆出行率仍处于低位。根据交通运输部发布的7月份城市轨道交通运营数据,城市轨道交通完成客运量19.5亿人次,同比减少2.2亿人次,降幅为10.1%。非车险业务方面,去年下半年赔付基数较高,预计今年商业非车业务承保利润率水平将明显好于去年,全险种承保利润增速有望逐季提升。

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com