来源:工银瑞信基金

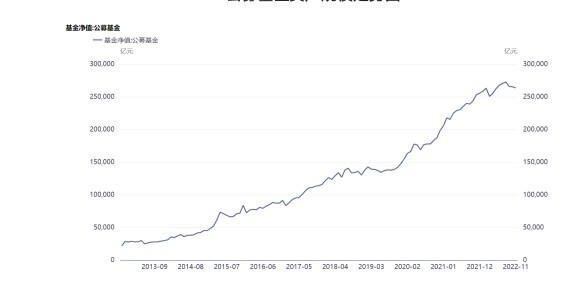

近年来,基金作为低门槛的理财工具,已被大众广泛认可。据中国基金业协会公布,截至2022年11月底,我国公募基金资产总规模达到26.38万亿元,相比2011年增长已超过10倍,越来越多的基民朋友加入到了基金投资的行列中。

公募基金资产规模走势图

数据统计区间:2011.12-2022.11

比如之前有网友发视频称,“过年去丈母娘家拜年,被丈母娘问到买哪种基金比较赚钱?”,可见基金这种理财方式已经走进了大众视野,包括一些长辈都加入其中,琢磨起基金投资来。眼下春节即将到来,走亲访友是少不了的,正可谓是“今年过节不收礼,收礼只收优质基”。如果有亲朋好友让你推荐基金,该怎么回复他们呢?今天小瑞就来给大伙提前解说一番~

一、了解对方投资需求及风险偏好

入场第一步,首先就是要了解对方对于投资回报的预期,以及他们的风险承受能力。

请记住!人只能赚自己认知范围内的钱,如果觉得认知范围有限,别贸然入场,入场前先明确自己的投资需求,预期收益等等。

所以当被问到“有什么好基金推荐吗?”的时候,你不妨先反问他们几个问题:“要投资多久?”“能承受的最大损失是多少?”预期的投资收益率是多少?,如果说对方还无法给出一个确切的回答,那也许对于自身投资的目的还不够清晰,对于基金市场的了解还不够充分,不妨等准备好了再来进行投资。如果对方有闲散资金并且近期没有花费的打算,那么就可以考虑购买基金。

其次,每个人对于风险的承受能力是不同的。在推荐基金的时候,一定要向对方讲明,基金的最终目的是赚取长期收益,短期内的持有亏损是再正常不过的现象。并且不同类型的基金风险不同,收益也不同。我们可以先简单询问一下对方的风险偏好,然后根据投资者的风险等级结果来进行推荐。

每个人适合的产品也是不一样的,需要结合自己的风险偏好来定。基金投资时,很多投资者会遇到两个错误。

第一个错误是把预期收益当成可实现的实际收益,当实际收益没有达到预期时,就会非常沮丧,对投资失去信心。

第二个错误是高估自己的风险承受能力,买基金的时候认为即使有一些亏损也没什么,但等到亏损真正来临的时候,并不像当初想象的那样淡定。

基金投资要做好心理准备,高收益往往伴随着高风险,低风险带来低收益,给自己设置合理的预期收益很重要。对于新手的投资者,也可以选择定期、分批、小额的方式(比如定投)买入,同时设置好适合自己的止损点和止盈点,这样有助于降低投资风险,减少账户波动。

二、不同人群适合不同类型基金

虽说每个人的资金情况、风险偏好多少会有不同,但特定群体的要求大部分情况下是一致的。我们在推荐基金的时候,可以按照人群标签进行推荐。

1、 推荐给长辈的一些基金

一般来说,长辈的投资观念比较保守,那么我们可推荐这些基金。

首先是纯债基金。我们都知道80%以上的资金投资于债券的基金是债券基金,如果还想再降低风险,就可以考虑纯债基金,它是一类专门投资债券的基金,风险比一般的债券基金更低,而它的利息比银行存款的利息高,对于长辈来说比较适合。

其次是“固收+”基金,它是一种以固定收益的资产为主要投资对象的基金产品,“固收+”基金会把大部分的资金用于投资有固定收益的资产,比如国债、银行存款等,这些资产风险较低,收益稳定,也是长辈比较认可的理财产品。同时,“固收+”基金会把少部分用于投资权益类资产,比如股票,以博取更高一些的收益。

最后是FOF基金,简单来说,它是一种投资基金的基金产品,有一定封闭性,流动性较低,很多个人养老基金都属于FOF基金,它比较适合于收益和风险目标相对清晰、愿意通过较长时间持有产品获取收益的投资者,而大部分的长辈也正持有这样的投资观念。

2、 推荐给年轻人的一些基金

相对于长辈来说,大部分年轻人承受风险能力要更高一些,同时他们也希望通过投资基金来赚取额外的收益,从而改善自己的生活水平,那么可以推荐这些基金给他们。

首先是历史业绩较为优秀的基金,基金的历史业绩,特别是主动管理的产品,是可以比较好的反映基金经理的管理能力的,也是投资者在做出投资决策过程中的一个值得参考的重要依据。

其次所推荐基金的基金经理,最好经历过完整牛熊市。基金一年业绩长虹并不稀奇,难得的是常年战胜市场,而经历过完整牛熊市的基金经理,对于市场有更敏锐的嗅觉,其实也得到了市场的长期检验。

最后,对于普通投资者来说,长期持有才是投资基金赚钱的主要因素,而年轻人的心态相对要浮躁一些,一旦看到持有收益为负,他们很容易就会卖出。所以,要事先强调长期持有的重要性。

总之,按照人群特点进行基金推荐,并照顾到对方的具体投资需求,在亲朋好友面前也可以彰显出自己的投资能力。但也要切记,基金投资并不是稳赚不赔的生意,在推荐时也要明确这一点,大伙都学会了吗?

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com