来源:华商基金

攻玉之道,尝问于贤。面对投资市场的风云变幻,华商基金诚意推出《华商好基会》专栏第63期,以期通过华商基金资产配置部独立、专业的研究视角,为各位投资者提供专业、审慎的观点,传播长期、理性的投资世界观与方法论,分享合理、实用的资产管理智慧与经验。华商基金立志超越一时的市场低谷或高峰,努力成为投资者驶向财富彼岸的忠实、长期的伴侣。

如何讨论港股市场?

专业的权益基金经理通常比较关注行业与个股的投资机会,但对于普通的基金投资者而言,讨论港股机会可能要落脚到可投资的指数层面,比如恒生指数、恒生科技、港股通50等。

今天就来辩一辩如何从指数层面看待港股投资机会。

两个共性

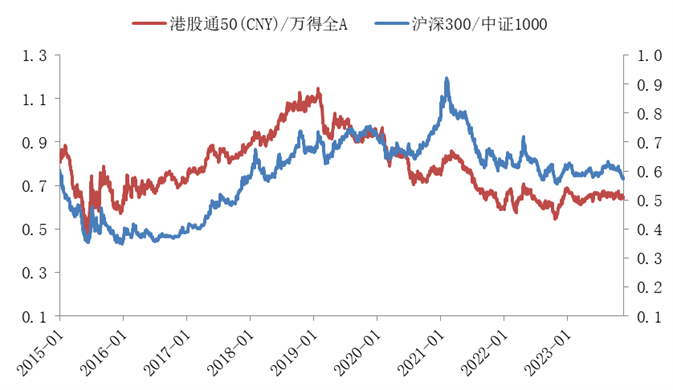

不管是恒生指数公司编制的恒生指数、恒生科技,还是中证指数公司发布的港股通50,这些港股代表指数的共性是大市值龙头的集合。

基于此,基金投资者讨论港股市场,很大程度上是在讨论大市值风格能否强于小市值风格。下图提供了比较直观的感受,如果把“港股代表指数/A股代表指数”的相对强弱与“A股大盘指数/A股小盘指数”的相对强弱放在一起,能看到两者可能具有较强的正相关性。

细心的小伙伴不难发现上图所用港股指数是汇率调整后的,这便引出第二个共性,即港股指数的原始价格以港币计价的,这意味着在投资实践中,港股指数的原始收益率可能并非内地投资者能获得的实际收益率,还需要考虑汇率变动情况。举个例子,截至2023/11/24,今年港股通50(HKD)收益率为-10.01%,看似低于沪深300的-8.62%,但由于港币兑人民币有所升值,港股通50(CNY)的今年实际表现要好于沪深300。

还有一个小细节,就是港股基金的估值和净值核算用的是中间价而非市场价汇率,意味着当市场价偏离中间价汇率较多时,可能存在一定的投资机会。

指数也敏感

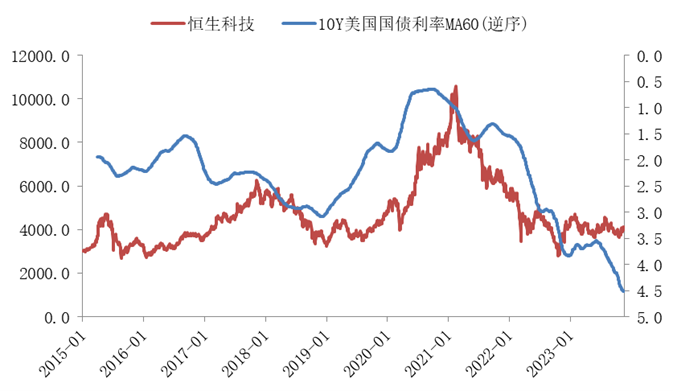

港股是一个相比A股,机构投资者占比更高、同时外资占比更高的市场,理论上港股可能比A股对海外流动性更加敏感。

验证下来也有相似结论,但也有更多细节,比如行业分布偏新兴的恒生科技可能对海外流动性更加敏感。

如果以十年期美国国债利率或中美利差(两者相减)代表海外流动性,对不同港股指数的上述敏感度差异加以定量验证,会发现相比恒生指数和港股通50,恒生科技与美国国债利率的负相关性可能较强。

应用新思路

结合上述共性与区别,构建一种分两步流程的港股投资思路。

第一步是对市值风格进行择时,当投资者判断大市值风格可能相对占优时,此时恒生科技、港股通50等港股龙头指数的弹性可能大于沪深300等A股龙头指数。但弹性是把双刃剑,当小市值风格占优时,这种高弹性对应的可能是更高的风险。

如果缺乏一定的风格择时能力,或可尝试“先为不可胜”的组合均衡思路。(注:“先为不可胜”出自《孙子兵法》,其意为善于谋略的人,往往先创造不被敌人战胜的条件,然后,等待可以战胜敌人的时机)

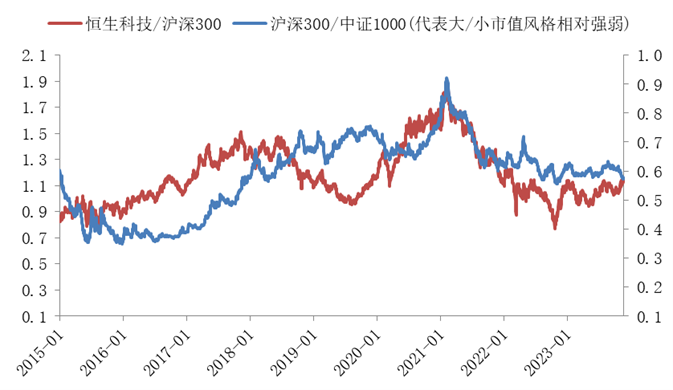

第二步是在看好大市值风格前提下,对底层逻辑加以提炼。当投资者主要基于海外流动性,比如看到美债利率出现趋势下行,则可以侧重恒生科技等新兴行业占比高的港股龙头指数。

本期总结

条条大道通罗马,上述并非唯一思路。比如有些投资者并不擅长择时,但对自己选择基金的能力比较自信,那么也可以把港股择时难题交给专业的基金经理,去挑选一些对港股/A股轮动节奏把握能力较强的主动基金。

本文来自华商基金资产配置部研究员李健。

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com