今年1月以来,大盘连续失守2900点、2800点,一度跌至2724点。

眼下投资者最关心的就是:市场走到哪了?

市场调整或已较为充分

不论从调整的时间还是幅度来看,A股当前的估值已处于历史底部区域。

回顾历史,在过去几轮全面性行情开启之前,市场会经历漫长的调整磨底期,各大指数调整时间一般在30个月份左右,最大跌幅在45%左右。

当前,市场调整时间与跌幅已较为充分。三大指数下跌时间已持续35个月,沪深300最大跌幅达到-45.6%。

此外,上证指数在调整时间上也已接近历次底部水平。

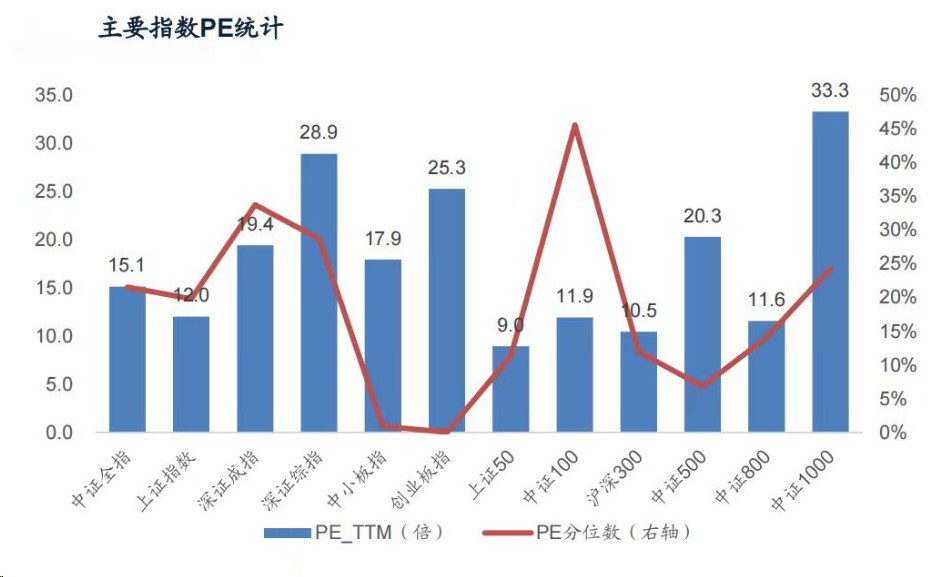

估值层面,也出现了积极信号。经过本轮调整,各主要指数已接近历史底部,基本处于20%以下历史分位。可以说,市场上便宜的筹码已经很多了。

数据来源:Wind,广发证券发展研究中心,统计区间:2005.1.7-2024.1.19

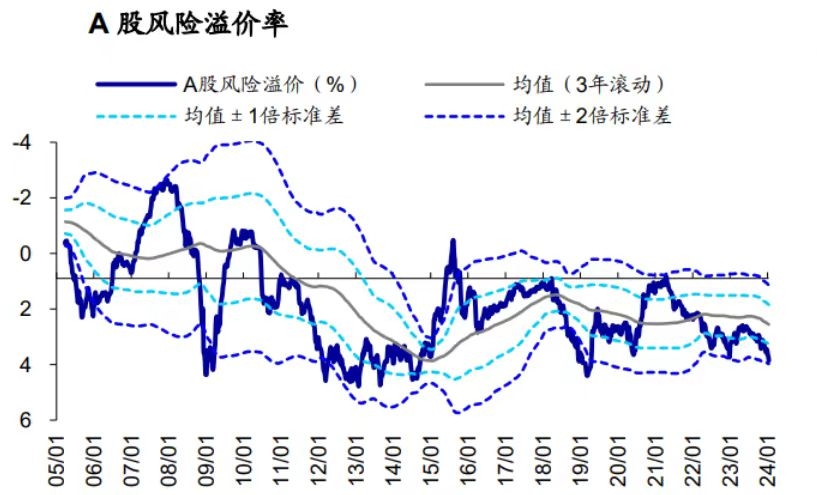

A股风险溢价率为3.82%,接近2005年以来均值2倍标准差,当前处于性价比较高区间。

资料来源:Wind,海通证券研究所,截至日期:2024.1.19

从估值来看,A股估值水平与历史大底时已经较为接近。

虽然但是,近段时间A股并没有迎来显著反弹,走势仍然偏弱,市场情绪仍然不高。

为什么估值底部,投资者还是不敢买?

信达证券在最新研报中,回顾了2008年、2012年两轮熊市底部的情形。

事后来看,每一次熊市底部或都是风险收益比极佳的位置,但大部分投资者不敢在熊市底部买入或加仓,甚至还在减仓。

2008年的熊市中,上证指数的滚动市盈率在9月跌到2005年以来最低点的水平,随后先后迎来三大利多(印花税单边征收、汇金公司增持、国资委支持央企增持或回购上市公司股份),但股市反弹一周后继续下行。

导致投资者估值底附近犹豫的原因主要是,虽然市盈率很低,但上市公司的盈利能力在三季报才刚进入加速下行。

2012年底,上证指数的滚动市盈率比2008年的低点更低,但由于制造业投资持续下行,稳增长力度相比2008年底更小,所以投资者迟迟不敢大幅买入。

因为之前的历次牛市大多由经济大幅回升驱动,而2013-2015年的牛市,几乎是不依赖投资回升的,在此期间制造业投资依然还在持续下行。

2008年熊市之前,进出口数据很重要,2008年之后国内投资数据更重要,如果关注进出口数据抄底则会晚很多;

2012年熊市之前,投资数据比较重要,2013-2015经济依然偏弱,但牛市逐渐展开,产业的成长和升级才是最重要的逻辑之一。

这种经济结构和股市逻辑的变化导致每一次熊市底部出现的现象是,如果是期望找到类似之前牛市的经济或盈利增长动力,都是很难找到的。

这个位置投资者可以做点什么?

市场磨底难熬,但基民也不必太畏惧,因为底部往往也伴随着机会。

每一次熊市,都会有很多宏大的担心,有些担心是错的,熊市会在错误逐渐证伪的情况下结束。

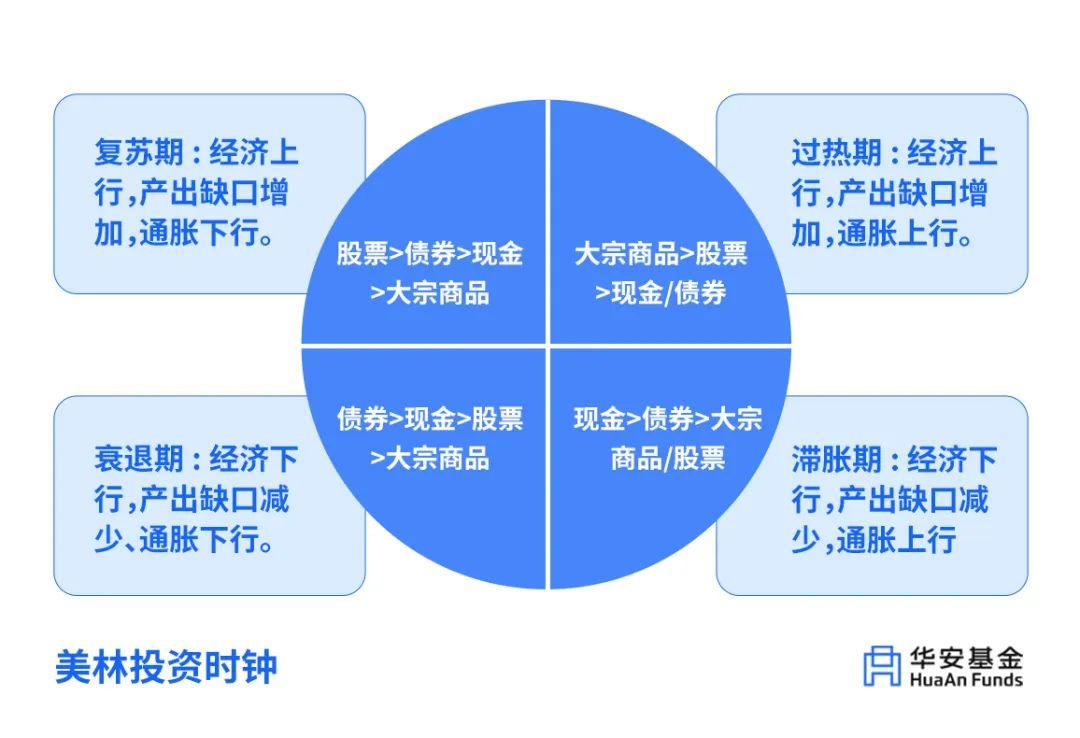

面对变化的市场,可以参考“美林投资时钟”来配置资产,基于经济周期来调整自己的投资组合,利用不同资产的表现差异,来帮助我们增厚收益。

当前,市场已经比较便宜了,投资者可以适当调高权益资产比重提高组合的进攻性。

但需要注意的是,美林投资时钟并不能准确预测经济周期的具体时间和长度,投资者仍需对经济周期的变化保持敏感,及时调整组合配置。

(本文整合自华安基金、融通基金)

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com