新能源车主注意啦!新能源汽车专属险,今天已正式上线(12月27日零点起)!

同时,中国证券报·中证金牛座记者获悉,上海保险交易所今日推出新能源车险交易平台,并首批挂牌人保财险、平安产险、太保产险等12家财险公司的新能源汽车专属保险产品。中国汽车工业协会的统计数据显示,今年前三季度,我国新能源汽车保有量达到678万辆。

车险交易市场模式改革

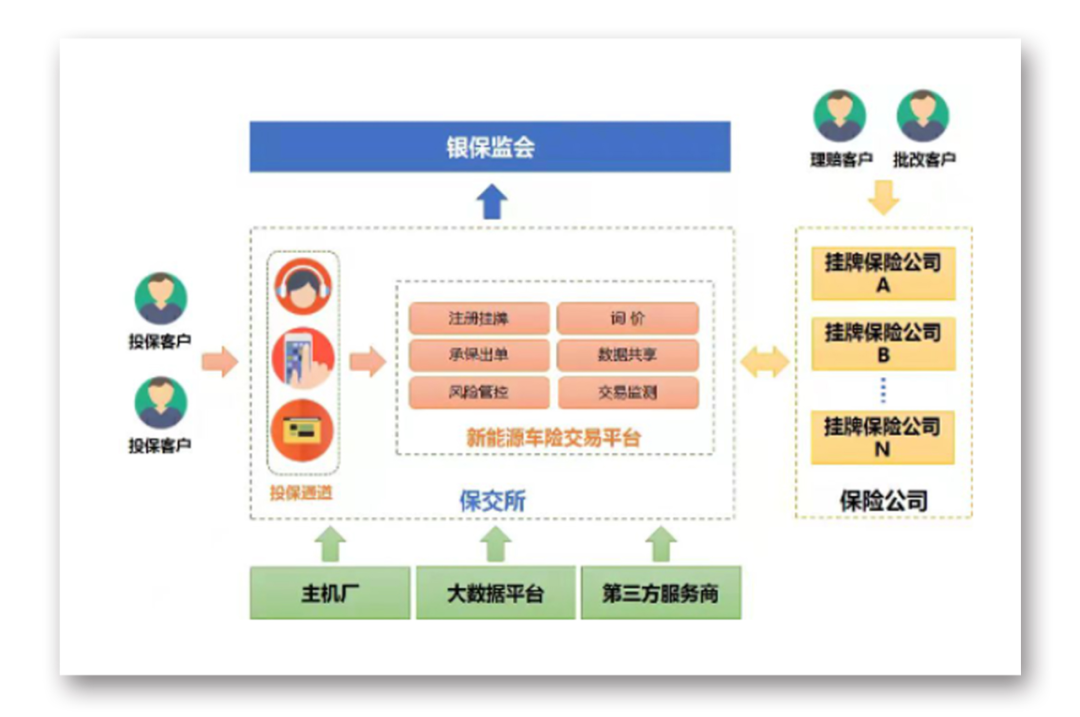

与以往机动车投保不同,此次投保新能源车险要在交易平台操作。今日,中国人保财险、平安产险顺利签出新能源汽车保险保单。

新能源车险专属产品服务的综合交易服务平台,前端为保险消费者提供投保、查询等服务,降低交易成本;后端会同有关单位,通过对接大数据平台等,提供风险管控、产品创新、数据共享、交易监测等配套服务。

目前,交易平台能为新能源车险消费者提供线上投保、保单查询、订单查询等一站式综合服务,未来将陆续开放批单查询、理赔进度查询、电子保单下载等功能,不断提升线上消费体验。交易平台目前已发布标准接口并完成了与人保财险、平安产险、太保产险等首批机构的对接上线,预计覆盖市场份额超九成。

来源:新能源车险交易平台

上海保交所方面表示,这是继《新能源汽车商业保险专属条款(试行)》和《新能源汽车商业保险基准纯风险保费表(试行)》之后,保险行业在新能源车险服务模式上的又一重大创新,是车险交易市场模式改革的有益实践和探索。

该交易平台未来将构建适合新能源车险发展的数字化保险新生态。

一方面,积极研究和推动平台与新能源汽车主机厂、大数据平台,电池、充电等相关服务商以及互联网流量平台等上下游产业链合作,探索实现跨界、集中、高效的数据互连和资源对接,助力行业构建理赔及增值服务标准,形成协作共赢的良性互动。

另一方面,探索和研究为新能源车险消费者积累碳积分、开展碳交易提供应用场景和数据支持,围绕新能源车险消费者的全方位需求,打造可持续发展生态圈。

80%车主基准保费将下降

据介绍,此前,新能源汽车车主在投保车险时,只能选择传统燃油车保险,但是在电池、驱动电机、电控系统等方面,保障范围不全面;针对车辆的热失控风险,保险保障权益不够详实,而且价格也更高。

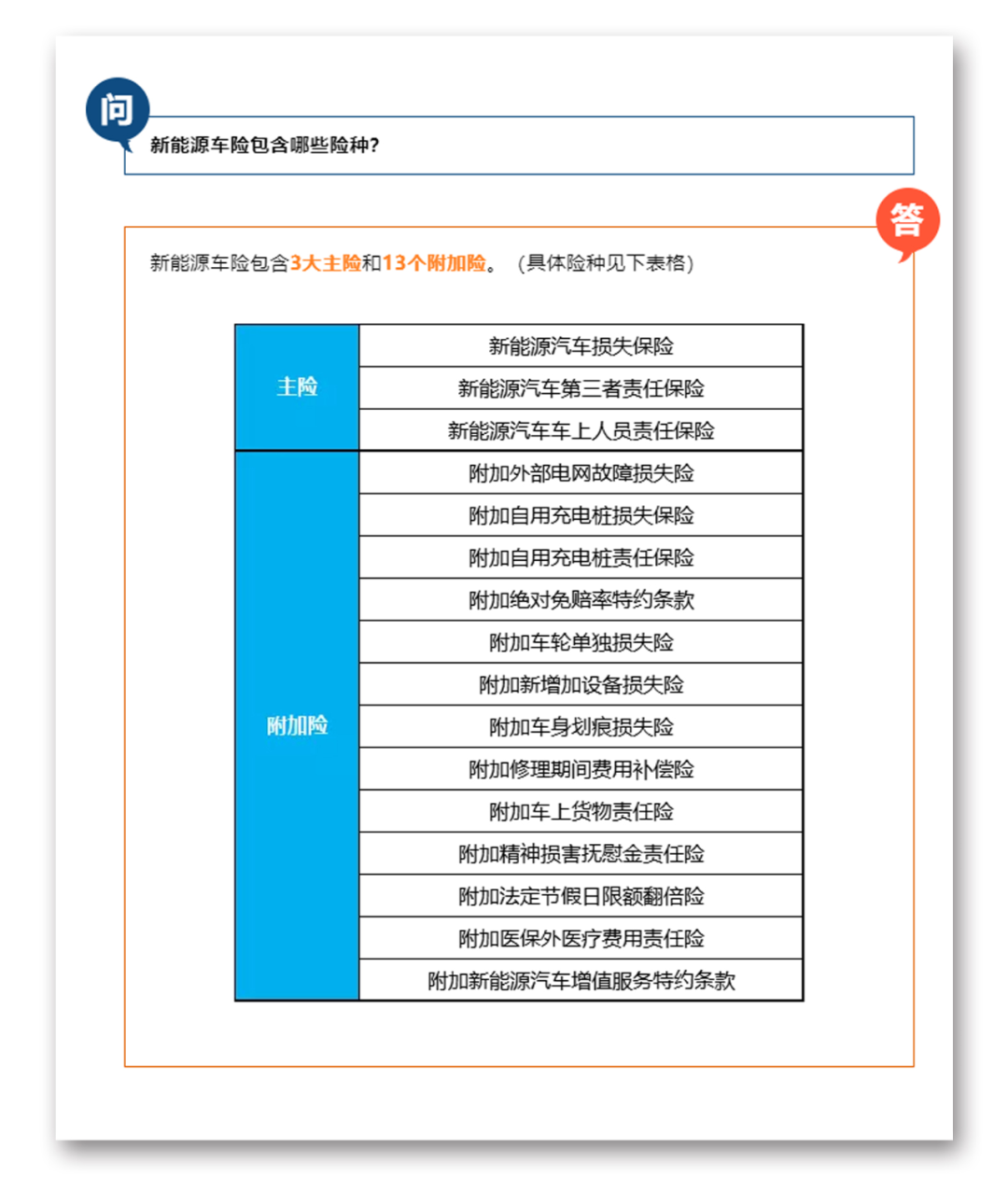

此次发布的新能源专属车险产品,保险责任进一步放大,更适应新能源车的特点,不仅考虑到新能源车存在的自燃风险,还考虑到“三电”(即电池、电机和电控)的损坏风险。新能源汽车及核心“三电”在行驶、停放及充电时发生事故(包括自燃),可享受商业险的赔付。

图片来源:平安产险

同时,保险还为新能源汽车设置了专属附加险——“火灾事故限额翻倍险”,即被保险新能源汽车第三者责任保险,所适用的责任限额,在保险单载明的基础上翻倍。

按照当前三责险最高1000万元的保额来计算,新能源汽车的火灾事故限额翻倍险,最高可以翻4倍,投保4000万元的保额,满足车主因火灾赔付的理赔需求。

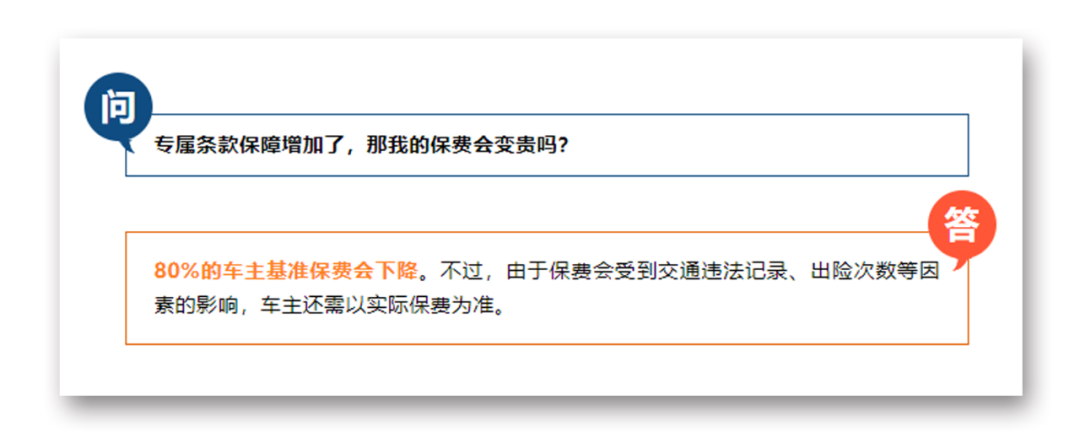

那么,问题来了,保险保障增加,新能源车主保险贵吗?

此前中国精算师协会曾向财险公司下发了《关于新能源汽车商业保险专属产品基准纯风险保费表测算调整说明》。《说明》中提到,相较传统车险现行的基准保费,新能源车的三者险和车损险基准保费整体下降约0.8%。其中,三者险基准保费相比现行下降0.1%,车损险基准保费相比现行下降1.2%。

据此,有业内人士表示,预计有近80%的新能源车主能享受到降费的利好。

平安产险在回答关于“专属条款保障增加了,那我的保费会变贵吗?”的问题时,也表示80%的车主基准保费会下降。不过,由于保费会受到交通违法记录、出险次数等因素的影响,还需以实际保费为准。

图片来源:平安产险

各银保监局可根据实际情况制定费率备案标准

此前,中国证券报·中证金牛座记者独家获悉,银保监会财产保险监管部曾向各银保监局、各财产保险公司下发《关于新能源汽车专属产品备案有关事项的通知》,要求新能源汽车商业保险专属产品的附加费用率不得高于15%。

《通知》显示,驾乘人员意外伤害保险、附加住院津贴保险、附加医保外医疗费用补偿险、附加新能源汽车增值服务特约条款、附加医保外医疗费用责任险、附加车轮单独损失险6个示范条款的费率备案采取以下方式:

1 由各财产保险公司自行拟定基准纯风险保费,不纳入新能源汽车商业保险专属产品费率方案附表的统计范围。

2 自行拟定的基准纯风险保费应为点值,且在测算过程中涉及的附加费用率、自主定价系数、无赔款优待系数、手续费等指标与其他新能源汽车商业保险专属条款保持一致。

3 附加新能源汽车增值服务特约条款的基准纯风险保费可为0元。

银保监会表示,各银保监局根据辖区实际情况,制定辖区内新能源汽车商业保险费率备案标准并指导辖区保险机构进行备案。

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com