来源:上海证券报

“我们做这行的,不方便给名片。”

2015年1月16日中午,广东某机电工程公司的陈经理在办公室接待了朱某和张某,他们自称是过来办理票据贴现的“专业”人员。

由于民间贴现不被法律认可,属于“灰色地带”。当时,陈经理以为朱某和张某是银行的工作人员,私下为某企业办理贴现业务,再加上有中间人介绍,就没有再索要名片,更没有谨慎验证二人的身份。

几个小时后,在这两位“专业”人员的演技蒙骗之下,陈经理所在公司的2000余万元银行承兑汇票被成功骗走,并被迅速套现。

这起案件来源于裁判文书网,是一则有关“民间贴现”的典型刑事案例。

近一个多月以来,上海票据交易所(下称“票交所”)多次发文提示有关民间贴现法律风险,并组织了相关风险解读专题培训会。同时,票交所在调研中发现,一些企业在通过非正规渠道办理票据业务时,还存在企业隐私信息泄露和被滥用的新风险。

花样百出的票据诈骗:

骗票又骗钱

票据贴现一直是企业重要的融资渠道,根据我国法律法规,票据贴现的主体必须是经批准的金融机构。

而所谓“民间贴现”,即企业之间单纯的买卖票据,这种交易并非基于真实的贸易背景下产生的支付需求,而是出于融资需求、赚取利差的目的,并不受到法律保护,是滋生犯罪的高发领域。

回到上述案例,陈经理的公司当时收到下游公司一张2000余万元的银行承兑汇票,他急需将票据变现,以备公司资金周转。于是,在一名票据中介的介绍下,朱某和张某二人便这样走进了陈经理的办公室。

陈经理怎么也没有想到,当天通过朱某和张某将公司这2000余万元的票据“成功”背书出去后,一般半小时即可到账的票据交易,等了一下午却迟迟没有收到“贴现”资金入账。朱某和张某以“银行下班”“正在制单”等各种理由拖延、敷衍陈经理。

直到报警,陈经理才恍然大悟,朱某和张某以及名义上的贴现企业,均是幕后布局人员设置的“烟雾弹”。

而那张刚背书出去的银行承兑汇票,在几个小时的打款等候时间里,早已被幕后操作人员再次贴现。在贴现资金到账后,他们安排事先雇佣好的各类社会闲杂人员,迅速从多个银行网点提取、转移现金,后续甚至还购买了黄金等物品将贴现资金挥霍一空。

所谓的“专业”人员朱某和张某,其实是一个票据诈骗团伙拖延时间、麻痹被害人的“工具人”。

其中,自称“做贴现业务已有四五年”的朱某,实际上并不了解票据贴现业务,现实中他刚刚刑满出狱并失业在家,偶然接了一个冒充某公司业务人员的“跑腿零活”,以为只要按照电话那头“老板”的遥控指示,拼一下“演技”即可。

这起案件中的一系列操作,带着预谋许久的痕迹,也透露出票据诈骗常见的伎俩,即以“网银卡顿”“银行下班”等作为借口拖延打款时间,使受害人未及时报案,从而为犯罪团伙洗钱跑路争取时间。

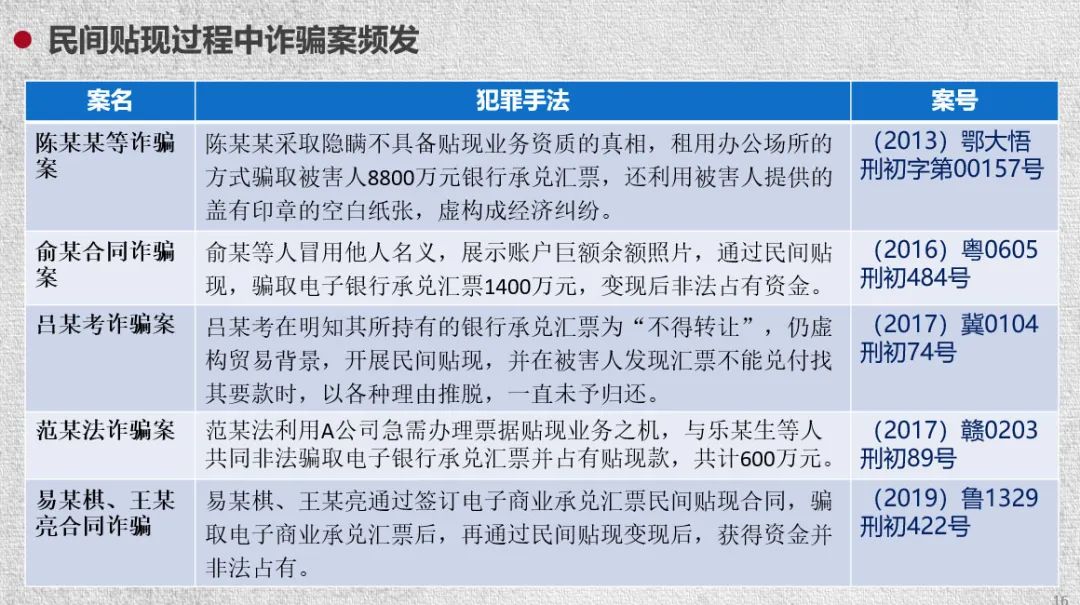

在上述案件中,诈骗性质还是相对明显的。更有甚者,还有很多不法分子以“贴现”为名骗取票据,并在支付部分票款后,利用被害人提供的盖有印章的空白纸张,伪造成经济纠纷的案例。

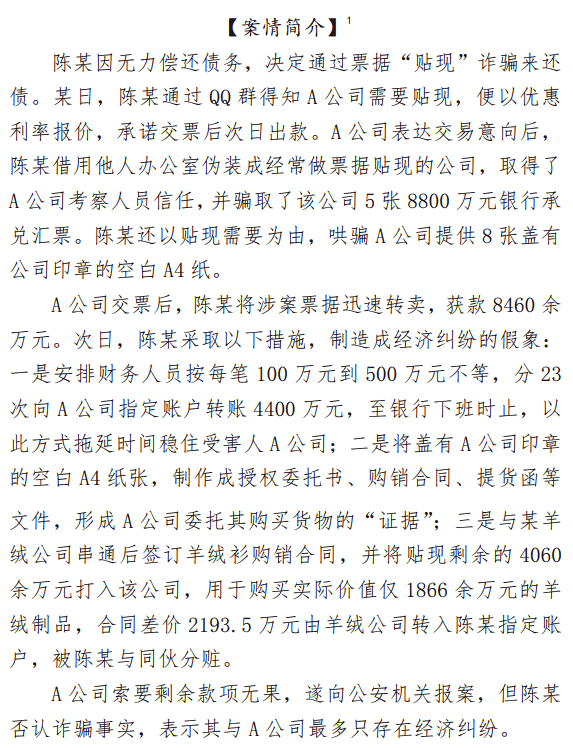

票交所网站就公布了这样的一个案例。这里的“主角”陈某就是因为无力偿还债务,打起了通过票据“贴现”诈骗来还债的主意。

由于民间贴现买卖游离于监管之外,其运作过程极不规范,成了滋生违法犯罪活动的土壤。近年来有关民间贴现的风险事件中,票据被诈骗、抢夺、掉包等情况屡屡发生,诈骗手段花样百出。

根据票交所的总结,在民间票据贴现诈骗案例中,常见的套路多是不法分子租用“高大上”的办公场所,制造一种实力雄厚,经营稳定的假象,利用假U盾、假网银展示其数亿元的“账户余额”,消除受害人顾虑;甚至巧取豪夺,例如,在“贴现”报价时以“‰”为利率单位,但在填写合同时,偷偷写成“%”,在打款时就扣除十倍的利息打款,并对之前的报价信息矢口否认。

民间“贴现”不受法律保护

“回顾中国票据市场,这些年许多票据风险案件、官司纠纷,相当一部分与民间贴现有关。2014年至2015年左右爆发的票据大案,其背景多与民间贴现有关系。”江财九银票据研究院执行院长肖小和表示,民间贴现从产生到现在,一直处于灰色地带。而因民间贴现引起的刑事诈骗、民事纠纷,更是给不少中小企业带来了旷日持久的官司和经济损失。

“每年都有骗票的。”一位票据领域从业人员透露,企业之间的票据线下买卖,大多是在熟人之间进行,不过一旦发生票据诈骗,涉及金额也很大。

根据《贷款通则》第九条、《商业汇票承兑、贴现与再贴现管理暂行办法》第二十条、《防范和处置非法集资条例》第三十九条等规定,票据贴现是国家特许经营业务,开展该业务须经金融管理部门批准,而民间贴现的主体显然不具备该资质要求。

根据2019年最高人民法院出台的“九民纪要”,不具有法定贴现资质的普通企业,在无贸易背景情况下买入票据,即属于无效的法律行为;若以此为业,还违反了国家金融业务特许经营的强制性规定,涉嫌犯罪。

由于民间贴现明确不受法律保护,所以很多进行民间贴现的企业,不仅付出了很多金钱、打了多年官司,可能还会“竹篮打水一场空”,面临“贴现”款项无法追回的风险。

如果以“贴现款和票据应当相互返还”为关键词检索,可以找到近百份认定此行为无效的裁判文书。

“民间贴现虽说是市场化行为,但由于缺乏监管机构约束,民间贴现业务管理处于一个真空状态,业务规范无从谈起,容易产生经济纠纷,易产生‘一票两卖’‘借壳经营’等风险事件。”肖小和认为,这些诈骗案件和经济纠纷,诱发企业、商业银行的道德风险、操作风险以及资金管理风险等,严重扰乱了票据市场秩序,值得警惕、关注和重视。

票交所发文信息显示,当前,少数一些民间“票据交易服务平台”不仅为存在法律风险的民间贴现提供了滋生土壤,而且还给用票企业带来了一定的信息泄露风险。

这类平台通过诱导企业用户上传数据或安装外挂软件等方式,获取其网银中的票据要素、背书、兑付、质押等信息。相关信息除用于所谓的“挂牌交易”外,此类平台还对数据进行收集和加工,形成数据产品对外出售获利。

这样就衍生了新的风险:一是用票企业的信息被上传后,法定代表人或财务负责人可能被票据中介反复“营销”,不堪其扰;二是票据信息可能被不法分子利用、传播并用于开展诈骗活动;三是票据信息附带的客户及贸易信息泄露,导致该企业的商业秘密和利益受损。

如何解决企业票据融资现实层面问题

既然法律不允许无贴现资质的主体进行票据贴现,且大部分商业银行等金融机构可以办理票据贴现业务,为什么民间贴现行为一直长期存在?

业内观点认为,一方面,参与主体希望买卖票据赚取“利差”;另一方面,金融机构在票据贴现方面有着诸多门槛限制,而多数中小微企业持有的是“三小一短”类票据,即小企业持有、小银行承兑、小金额、逾期短的未贴现银行承兑汇票,这类企业的票据融资需求在传统银行往往得不到有效、及时的满足。

肖小和撰文的《中国票据市场四十年(1981-2021年)发展回顾与启示》在称,2000年以后,由于银行体系无法充分满足众多中小企业的贴现融资需求,民间票据市场在这一背景下开始“野蛮生长”。民间票据市场先期发端于山东、山西等商品经济发展较弱的地区,后来在江浙一带市场经济较为发达的地区快速发展起来。

“‘民间贴现’这一术语的用法,就代表了对这一行为的定性是‘灰色’地带。”华东政法大学经济法学院教授曾大鹏表示,其背后思路是希望“民间贴现”回归正规渠道,引导企业向正规的金融机构贴现。

对于银企信息不对称问题,票交所搭建了全国统一的贴现信息服务平台“贴现通”,工商银行等五家票据经纪试点机构,面向全国银行寻找票据贴现出口。即便如此,也仍然难以满足市场上大量的“三小一短”类持票企业的融资需求,银企之间仍然存在信息不对称的情况。

肖小和建议,央行及票交所牵头会同相关部门进一步研究扩大票据支付的范围、深度及频度;进一步完善票据市场信用基础设施,以提升票据融资的效率,降低票据融资门槛,尤其是需要降低中小企业商票融资门槛。

肖小和说,可鼓励民间搭建票据撮合平台。“可否借鉴债券市场成熟经验,允许票据经纪机构专注从事贴现、转贴现的撮合,纳入央行以及银保监会的统一监管。设计一定的准入门槛,允许一定的民间资本介入。一些货币经纪公司也在做票据撮合,对市场有正面的影响。”

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com